■

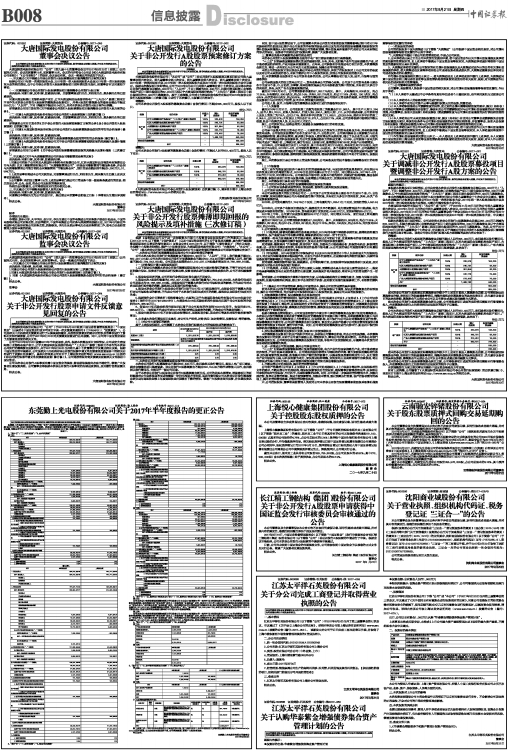

东莞勤上光电股份有限公司(以下简称“公司”)根据财政部发布的《关于印发修订〈企业会计准则第16号——政府补助〉的通知》(财会[2017]15号),对会计政策进行相应变更。该项会计政策变更无需向前追溯,公司在编制2017年半年度报告期间,误将该会计政策向前追溯,导致公司于2017年8月30日披露的《2017年半年度报告》中个别上期数据出现错误(本期数据无误),现对相关内容予以更正,具体如下:

1、“第十节”/“二、财务报表”/“3、合并利润表”

更正前:

■

更正后:

■

2、“第十节”/“二、财务报表”/“4、母公司利润表”

更正前:

■

更正后:

■

3、“第十节”/“五、重要会计政策及会计估计”/“33、重要会计政策和会计估计变更” /“(1) 重要会计政策变更”

更正前:

公司本次会计政策变更是根据财政部关于印发修订《企业会计准则第16号—政府补助》的通知(财会〔2017〕15号)的要求,将修改财务报表列报,在利润表中的“营业利润”项目之上单独列报“其他收益”项目,将自2017年1月1日起与企业日常活动有关的政府补助从“营业外收入”项目重分类至“其他收益”项目。报告期因与公司日常活动有关的政府补助,通过政策变更后转入“其他收益”列报的金额为6,791,521.13元,报表数调整去年同期“营业外收入”转入“其他收益”为6,308,055.77元,本次会计政策变更对公司2017年1-6月财务状况、经营成果和现金流量无影响亦不存在以前年度损益调整。

更正后:

公司本次会计政策变更是根据财政部关于印发修订《企业会计准则第16号—政府补助》的通知(财会〔2017〕15号)的要求,将修改财务报表列报,在利润表中的“营业利润”项目之上单独列报“其他收益”项目,将自2017年1月1日起与企业日常活动有关的政府补助从“营业外收入”项目重分类至“其他收益”项目。报告期因与公司日常活动有关的政府补助,通过政策变更后转入“其他收益”列报的金额为6,791,521.13元,本次会计政策变更对公司2017年1-6月财务状况、经营成果和现金流量无影响。

4、“第十节”/“七、合并财务报表项目注释”/“69、其他收益”

更正前:

■

更正后:

■

5、“第十节”/“七、合并财务报表项目注释”/“70、营业外收入”

更正前:

■

更正后:

■

计入当期损益的政府补助:

■

除上述更正外,《2017年半年度报告》中其他内容不变。更正后的《2017 年半年度报告》已同时在巨潮资讯网(http://www.cninfo.com.cn)进行披露,由此给投资者造成的不便,公司深表歉意,敬请广大投资者谅解。

特此公告。

东莞勤上光电股份有限公司董事会

2017年9月20日

上一期 下一期

上一期 下一期