本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

安徽恒源煤电股份有限公司于 2016 年 4月14日收到上海证券交易所上市公司监管一部下发的《关于对安徽恒源煤电股份有限公司2015年年度报告的事后审核问询函》(上证公函【2016】0369号)。根据《问询函》要求,公司现就相关问题回复如下:

事后审核意见 1、季度营业收入波动较大。公司年报披露,公司第一季度营业收入为11.38亿元,第二季度营业收入为13.23亿元,第三季度营业收入为10.58亿元,而公司第四季度营业收入仅为4.46亿元,比平均营业收入低近55%。请公司补充披露第四季度营业收入大幅下跌的原因并与以前年度季度间收入波动情况进行对比,说明本年第四季度是否存在减产情况和后续减产计划。

回复如下:

公司季度营业收入波动较大主要系煤炭贸易形成的销售收入核算导致。公司2015年煤炭贸易形成的销售收入金额为4.25亿元,煤炭贸易形成的成本金额为4.23亿元。前三季度公司对贸易收入按总额法确认了收入,年终审计过程中,会计师事务所认为,公司在上述煤炭贸易交易双方之间起到居间的作用,仅仅就其提供的居间代理服务收取佣金,而并不承担交易的后果,因此应按照净额法确认其收入。

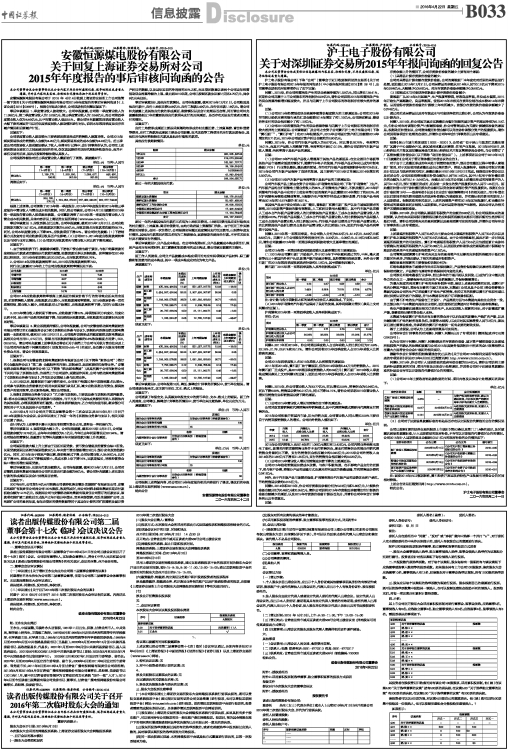

公司根据净额法对前三季度营业收入重新进行了调整。原披露如下:

单位:元 币种:人民币

■

调整后如下:

单位:元 币种:人民币

■

根据上述调整,公司调整了2015年第一季度报告、2015年半年度报告和2015年第三季度报告中营业收入与营业成本相关数据。同时,经公司核实,公司于4月12日披露的2016年第一季度报告营业收入按总额法核算,公司重新调整了2016年第一季度报告营业收入与营业成本相关数据,具体内容详见上海证券交易所网站(www.sse.com.cn)。

事后审核意见 2、应收票据占比过高。公司年报披露,截至2015年12月31日,公司应收票据期末数为13.01亿元,应收账款期末数为5.93亿元,应收票据占应收款项总额的68.7%。同时,公司本年度营业收入下降38%,应收款项仅下滑22%。请公司补充披露:(1)下游结算方式改变对公司应收款项回收是否产生影响;(2)公司2015、2014年度应收账款周转率以及与同行业对比情况;(3)公司期末应收款项未与营业收入同比例下滑的原因。

回复如下:

1、由于宏观经济下行、能源需求减弱,下游客户资金流也趋于紧张,与客户结算货款时变相推迟付款或者直接推迟付款较为频繁,结算货款时多以票据结算。这种情形在2014年就已经体现, 2015年年初票据已达20.22亿元,占应收款项的82.76%。

2、公司2014年应收账款周转率18.5,2015年应收账款周转率7.82。

同行业已披露2015年的上市公司应收账款周转率情况见下表:

■

公司2014年应收账款周转率较高主要是因为煤炭价格下行的传导效应还未完全显现,前期销售收入较高、应收账款占比较小,应收账款周转率较高。2015年煤炭价格一直在底部徘徊,营业收入减少,应收账款占比开始增加,应收账款周转率下降,与同行业基本持平。

3、2015年营业收入较同期下滑38%,应收账款下滑22%,两项指标同方向变化,但变化比例不同,显示客户虽然采购总额下降,但仍然推迟结算货款,应收账款的回款情况未见明显好转。

事后审核意见 3、商业票据质押情况。公司年报披露,公司与安徽省皖北煤电集团财务有限公司签订的《金融服务协议》和《票据池业务参与协议》,票据池内票据由皖北煤电集团统一支配和使用,截至2015年12月31日止,公司抵押票据形成的额度被皖北煤电集团及其相关公司占用51,072万元,按照占用票据质押额度金额的0.8%收取额度占用费1,550,022.67元。请公司补充披露上述事项是否符合《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发2003<56>号)的规定,是否属于大股东非经营性资金占用。请会计师发表意见。

回复如下:

1、根据公司与安徽省皖北煤电集团财务有限责任公司(以下简称“财务公司”)签订的《金融服务协议》“第二条 金融服务的内容5、票据承兑、贴现和提供担保等业务。”安徽省皖北煤电集团有限责任公司(以下简称“皖北煤电集团”)及其所属子公司在财务公司下共同开设了票据池业务。为规范上市公司运作,规避运作风险,公司与皖北煤电集团签署了《票据池业务参与协议》,并在此协议基础上参与此项业务。

2、2012年以来,随着煤炭市场行情的变化,公司客户结算过程中票据结算占比较大。公司参与票据池业务能够充分利用未到期银行承兑汇票,减少应收票据占用资金,提高流动资产的使用效率,优化财务结构,增加公司效益。

3、根据《票据池业务参与协议》“乙方参与票据池,主要就是参与票据池的质押融资。即:将本协议额度范围内的票据参与票据池,与甲方及甲方其他成员提供的进入票据池内的其他票据,办理票据质押进行融资。在总体质押额度内,乙方有优先使用权,剩余部分可调剂用于甲方及其其他子公司质押。”

4、2015年4月15日公司召开第五届董事会第十二次会议以及2015年5月11日召开2014年度股东大会会议,会议审议通过了为期一年的《票据池业务参与协议》,相关关联方回避了表决。

会计师认为上述事项不属于大股东非经营性资金占用,质押是一种担保行为。

事后审核意见 4、短期借款大幅上升。公司年报披露,截至2015年12月31日,公司短期借款余额为18.76亿元,去年年末余额仅为5.1亿元,今年比去年同期增长近267.94%。请公司结合经营情况、投融资计划等补充披露本年末短期借款大幅上升的原因。

回复如下:

公司短期借款大幅上升主要由于归还长期贷款、货币资金储备及经营资金缺口所致。长期贷款到期归还转为短期借款3亿元、年末货币资金储备增加3亿元、部分安全改造借款3亿元。同时,2015年由于煤炭产能过剩、煤价断崖式下滑,公司年营业收入39.66亿元,比同期下滑38%,煤炭成本下降幅度较小,总成本较上年下降16%,回款期延长,导致经营资金缺口增加而增加短期贷款。

事后审核意见5、长期应付款金额较大。公司年报披露,截至2015年12月31日,公司对安徽皖北煤电集团有限责任公司的长期应付款金额为8亿元,请公司补充披露上述长期应付款的形成原因以及会计处理是否合理。

回复如下:

2007年9月,公司发行4亿元可转换公司债券收购安徽卧龙湖煤矿有限责任公司、安徽五沟煤矿有限责任公司两公司100%股权。收购完成时,两公司对皖北煤电集团长期应付款初始金额为12.75亿元。根据两公司与安徽皖北煤电集团有限责任公司签订的还款协议,该款项在煤矿竣工验收后正式投产之年开始分年偿还,直至全部偿清,在卧龙湖煤矿公司、五沟煤矿公司的盈利年度,每年应偿还的债务数额等同于其当年计提的采矿权摊销及固定资产折旧的数额,以及当年实现的净利润的30%之和,而且偿还数量以该两个公司当年经营活动现金流量净额为上限。截止到2015年底,公司已按照还款协议累计归还4.75亿元,尚余8亿元未归还。

事后审核意见6、其他应付款情况。公司年报披露,截至2015年12月31日,公司账面其他应付款中,应付土地征迁费3.48亿元、应付工程款2.49亿元、应付往来款1.18亿元。请公司补充披露上述其他应付款的形成原因、账龄情况以及会计处理是否合理,同时请公司补充披露账龄超过1年的重要其他应付款项未支付的具体原因,是否存在无法支付或者无需支付的情况。

回复如下:

应付土地费形成原因主要是采煤塌陷地形成的村庄搬迁费、土地复垦费、青苗补偿费等费用,应付工程款形成原因主要是公司新建、技术改造等工程项目的应付款及质保金,其他往来包括对控股股东欠款及其他应付暂收的款项。

其他应付款账龄情况:

单位:元

■

超过一年的大额其他应付款:

单位:元

■

超过一年的大额其他应付款前三名均为土地征迁费用。土地征迁费用是应支付给农民的村庄搬迁、土地复垦、青苗补偿费用,由地方政府国土资源部门代收。由于征迁工作实施跨期时间较长,合同一次性签订,公司根据实际搬迁进度情况支付征迁费用,出现跨年度支付情况。其他应付款第四名第五名均为工程质保金,因质保期未到尚未付款。不存在无法支付及不需要支付的情况。

事后审核意见7、分产品成本构成。在公司年报第9页,分产品披露成本构成项目时,煤炭产品对应有两项材料、职工薪酬和制造费用的成本构成,请公司核实披露的正确性。

回复如下:

因工作人员疏忽,公司分产品披露成本构成项目时对应有两项煤炭产品材料、职工薪酬和制造费用的成本构成,其中一项成本构成应对应为电力产品。

原披露如下:

单位:元

■

现更正如下:

单位:元

■

事后审核意见8、公司年报第16页,聘任、解聘会计师事务所情况中,货币单位错误。请公司通读年报全文,改正货币单位、文本、格式上的错误。

回复如下:

公司通读了年报全文,认真核实年报全文中的货币单位、文本、格式上的错误。因工作人员疏忽,公司聘任、解聘会计师事务所情况中,货币单位未注意选择,单位元应为万元。

原披露如下:

单位:元 币种:人民币

■

■

现更正如下:

单位:万元 币种:人民币

■

■

公司根据上述答复内容,对公司2015年年度报告相关内容进行了修改,修改后的年报见上海证券交易所网站(www.sse.com.cn)。

特此公告

安徽恒源煤电股份有限公司董事会

二O一六年四月二十二日

上一期 下一期

上一期 下一期