■债市风险提示录(五)

□本报记者 张勤峰

在经济环境与增长周期出现深刻变化的当下,债券市场行情的时间和空间可能已经很难再用历史的标尺来度量,目前债券市场仍处在找寻新利率中枢的过程中,利率上行风险总体有限,若经济更差、政策更松,亦或者刚兑预期破除,无风险收益率再下一城不无可能。分析人士指出,经济不稳,债牛难停,但利率走向新均衡的过程不会一蹴而就,反复与波折往往不可避免。伴随着绝对收益率不断下行,需对阶段性或结构性的风险保持警惕。

打破传统 不一样的牛市

很多人没有料到,年初时并不被十分看好的债券市场竟一路笑到现在。从打破熊长牛短的宿命,到打破三季度的魔咒,再到一次次击穿市场的利率底部预期,此轮债券牛市一路向前,早已突破中国债券市场既有规律性的牛市定义。越来越多的人意识到,不能再用传统牛熊周期的历史规律来审视当前的行情。

机构认为,这是新的时代背景所决定的,即经济周期从加杠杆周期转入去杠杆周期、从成长周期步入转型周期、从大稳定时代进入多周期叠加的不稳定时代,导致全社会缺少加杠杆和信用创造的主体,金融资产供给大幅收缩,且难在短期逆转,债市的牛市周期得以拉长,而利率中枢出现趋势性下移,历史中枢的参考价值在下降。从这个角度看,当前债券市场的低收益率在长远看可能未必很低。

经济环境与增长周期的深刻变化,构成这轮债券牛市的基本背景,未来能够颠覆这一轮牛市的力量,很大可能也将来自基本面。但目前来看,经济形势仍不乐观,9月经济数据总体低于预期,尤其是投资大幅下滑,工业产出继续放缓,显示经济动能依然不足。这也是9月下旬以来,债市中长端收益率再次快速下行的本质原因。与此同时,尽管近期利率下行较快,但通胀也有所回落,撇开CPI,以GDP平减指数和PPI作为参考的实际利率依然偏高,仍有下行空间。总的来看,当前经济下行压力仍然较大,而需求不足致使通胀维持弱势,货币政策仍有继续放松的必要,在信用扩张缓慢、货币增速不能明显改善,汇率不能贬值的情况下,货币条件改善仍需要靠引导实际利率下行来实现。换言之,先有债市牛,再有经济稳,经济不稳,债牛难停。

居安思危 关注五类风险

按照机构分析,当前债市正处于并将继续处于找寻新利率中枢的过程中,利率上行风险总体有限,而若经济更差、政策更松,亦或者刚兑预期得以完全破除,未来无风险收益率再下一城也不无可能。但市场也会关心,新的利率中枢会在哪里,债券收益率降到什么水平才算合理,而在缺乏历史经验指导的情况下,每一次利率的快速下行不免让人担忧会成为“最后一跌”。事实上,利率寻求新中枢的过程不会一蹴而就,期间的反复与波折往往不可避免。

值得注意的是,在货币政策宽松利好频传、“再配置”与“缺资产”的当下,担忧和质疑声音并没有被亢奋的市场湮没,在“十年国债利率进入2时代”呼声高涨的当下,部分投资者对债牛前景表达了担忧。

综合市场观点来看,未来债市趋势性或阶段性的风险可能来自几个方面:一是宽财政。当前缺乏信用加杠杆和信用创造的主体,致使经济难以有效企稳,但若中央政策能够主动加杠杆,并且是大幅加杠杆,或能推动信用和货币扩张走向正常,改善市场对经济增长的悲观看法,因此,尽管债市行情如火如荼,但市场上对宽财政的顾忌一直存在;二是汇率波动。汇率波动牵扯流动性,对这一轮由资金推动的牛市非常重要,而美元强势的根基未动,汇率波动风险并未走远;三是风险偏好变化。7月股市盛极而衰,“再配置”与“缺资产”成为行情主线,债券直接受益,而随着股市风险释放、股债性价比修复,再配置后的再配置风险愈发变得现实;四是杠杆率上升。债市取代股市成为当前金融市场加杠杆的主体,为未来的波动埋下隐患;五是信用风险。经济下行过程中,信用风险不断积聚,未来信用事件或常态化,与低利差的矛盾不断凸显。

市场人士指出,债市宴席未散,但留一分清醒是必要的。随着利率下行,债券性价比正在下降,需对阶段性或结构性的风险保持警惕。交易所债市站在近一轮行情的最前沿,未来的风险也首先值得关注。(本系列完)

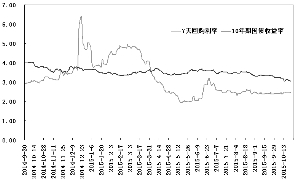

货币市场利率与长债国债收益率走势

上一期 下一期

上一期 下一期