□复旦大学中国风险投资研究中心主任 张陆洋

一、何谓天使投资

天使投资(VC)至今仍没有统一定义,站在不同的角度会有不同的理解。一般认为天使投资是市场价值的个人投资行为;专家认为天使投资是创业早期的投资行为;政府认为天使投资是政府必须介入的纠正市场失灵的投资行为;此外还有其他不同的理解。

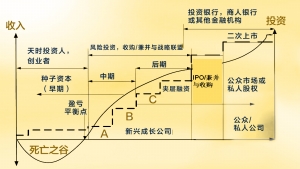

通过本课题研究,站在社会经济发展系统的角度,我们认为天使投资是创业投资体系中最早的环节,即早期创业期的投资,其投资额度在5万至200万美元之间,一般是50万美元左右,投资期一般为2到3年。而对于生物医药的天使投资,其额度可以放大到500万美元,投资期为5年左右。

企业创业的早期过程,面临的不确定性最高,为此在该阶段创业的企业死亡率高达90%,因而称之为“死亡之谷”。由于过高的死亡率,导致大量社会资本不会介入该时期的投资,成为投资的“市场失灵”的时期。

早期创业过程,又可以细分为“构思阶段”、“开发阶段”、“进入市场初创阶段”等三个阶段。作为早期创业行为,对于它们的投资不仅是项目本身的直接价值,更重要的是带来了创新创业的溢出效益,主要表现在:一是将科技成果转化为具有经济效应的贡献;二是搭建了创新创业技术经济过程的薄弱环节桥梁;三是创造了创新创业的财富效应;四是创造了新兴现代科技产业及其新的经济发展模式;五是创造了大量的就业增量。

基于天使投资金融风险特性和经济效应及价值,政府应给予重视并提供资金、政策、环境等方面的支持,有效推动其成长和壮大。

二、美国天使投资发展的经验实证

由于实证的需要,我们特地对美国天使投资发展情况进行了实证性的研究,在此论述该国的模式和经验,以供借鉴。

1、美国天使投资实证情况

我们专门前往美国考察半个月,从美国的天使投资情况看,有个人、协会、俱乐部、网络模式,更有政府模式,特别是政府小企业管理局和科学基金会模式,值得很好总结和借鉴。

在硅谷,JOHN AMOS作为一个天使投资人,四年前还是一个生物医药公司的CEO,他将该公司销售额做到了30亿美元,按照公司期权的规定,行权之后他有了一笔足够的资金,于是他辞掉了公司CEO,开始做天使投资。三年来,他每年投资2个天使项目,每个项目不超过50万美元,领域就是在生物医药方面,投资对象都是他非常熟悉的人,几乎没有什么审慎调查,决策很快。不过他手里有大量的余额资金,对于好的项目,后续还要追加甚至1000万以上的资金。他做天使投资的目标,就是在硅谷能够梦想投资到google的项目。

斯坦福大学技术转移中心DAVID AI主管介绍,他们的责任就是将大学的科技成果通过专利化、授权的方式转移到社会上,大约几十个天使投资人(或基金),与他们技术转移中心保持长期联系,寻找早期项目。

哈佛大学JOSH LERNER教授则基于政府在促进天使投资发展中的重要作用的角度,总结了世界各国情况。他认为政府以财政资金引导以及以税收优惠吸引,是天使投资发展的关键。他特别以以色列的成功经验为案例,政府要将早期VC/GDP的比重纳入到经济发展竞争力的考核中来,而不是去建那么多的孵化器。他以洛杉矶和波士顿的两个天使投资俱乐部的内部资料所做的研究指出,天使投资俱乐部在投资决策上是非常快捷的,往往以联合方式投资,而且能够被选中的投资项目的概率为千分之三左右。

耶鲁大学ANDREW METRICK教授以2000年以来美国经济政策为对象,指出美国政府在风险投资上的政策失误,就是没有能够将社会资金引导到VC上,否则美国不至于发生波及全世界的次贷危机。奥巴马总统在天使投资的经济政策存在同样的问题。

美国小企业管理局前法律顾问Christopher L.Davis博士从法律的角度,分析了美国小企业管理局(SBA)实施的SBIC计划成功的经验,在于采用长期债权的模式。

泛美银行多边基金作为对于促进发展中国家经济发展,主要支持他们创建创业早期的投资基金,重点是对于当地经济创新的促进以及就业等社会性,已经形成了一套较为成熟的考评机制。风险控制的关键是对不合格者保留无条件辞退的权利。

美国科学基金会的技术转移部按照国家的法律,以国家给予的基础科学研究费的2.8%作为技术转移的投资,目前有6个领域技术转移项目组,约40人专事这项工作。他们将基础科学转移过程划分为三个阶段,每年转移项目数为基础研究项目的15%。次贷危机期间,美国政府增加了3.5亿美元的转移资金。

美国硅谷金融集团(SVB)和黑石基金都是著名的投资机构,但是他们不是天使投资。黑石基金是典型的私募股权投资基金。SVB是一个由硅谷银行、数据分析与评估的中介服务咨询、风险投资和私募股权投资等业务构成的金融集团,做VC也是作为有限合伙人将资金委托给专家团队的,PE是他们主要业务,主要为高科技高级白领理财投资。硅谷银行是给高科技企业贷款的,这样构成了一个专门为高科技企业提供全面系统性的投融资服务。美联储银行高级督察Mark博士指出,在美国所有的银行都不能够参与直接VC投资,仅与小企业管理局SBIC合作的银行例外。

在经济形势好背景下,美国平均每年有大约5500项到6500项的天使项目被投资。即使在次贷危机期间,平均每年也有3500项的天使项目被投资,可见美国针对天使阶段的创新创业,已经形成了巨大的促进经济竞争力提升的动力系统。

2、美国小企业管理局的经验

美国小企业管理局(SBA)是政府支持风险投资最成功的模式,他们的经验值得我们研究、总结和借鉴。在此主要介绍美国小企业管理局SBIC计划的运行管理模式。

美国小企业管理局是依据1958年《小企业投资法案》设立的,是专门针对小企业提供融资服务的政府机构,具有提供各种贷款、投融资服务等多项功能。其中小企业投资计划(SBIC)是最为著名的计划。

SBIC计划在1990年以前主要是为了培育风险投资者,打造风险投资体系,对于承接政府资金的投资者要求不高,仅仅是没有犯罪记录即可。而到了1990年之后,由于风险投资人才以及风险投资体系和规模已经达到基本水平,SBA除了要求没有犯罪记录之外,还要求有投资的商业计划,并且具备一定的投资年限和经验,方能够获得SBA的资格认证,获得政府资金的支持。而且,SBA对于承担SBIC计划的投资机构,成立了专门监察部,实施动态管理,以三年为限,达不到政府规定的要求,则取消其SBIC计划的资格。

SBA按照美国小企业的规定的指标,以及创新的需要,要求所有承接政府SBA资金的投资机构所投资的项目,都必须符合小企业的规定。同时规定SBIC计划实施者,在向小企业投资过程中,每笔投资的最高限额以不超过私有自有资本的1/3为界。

小企业管理局被定位于或理解为一个政府的母基金,只不过小企业管理局不是市场化机制的机构,仍然是政府机构。在贯彻SBIC计划时,在全国各个州没有分支管理机构,仅在华盛顿总部有80个人,每年管理着大约30-35亿美元的资金,实施SBIC计划。

在执行SBIC计划时,要求小企业投资机构必须有1/3的资金,政府提供小企业投资机构2/3的十年期债权资金,从第五年开始起到第十年期间,要求小企业投资机构偿还资金本金,期间产生的收益政府一概不要。在管理SBIC计划时,对于一个小企业投资机构,最多提供不超过1.5亿美元的资金,而且要求该小企业投资机构三年内管理的资金不得超过2.2亿美元。凡是接受SBIC计划资金者,没有管理费,而是要求小企业投资机构从接受资金的第一年期开始就要偿还本金额长期债权的利息,还要加上前些年失败损失比例分摊的资金量分摊的比例,一直到偿还本金止。

SBA的专家认为,根据已经实施项目产生的社会和经济效应,特别是带来美国创新型经济发展以及竞争力提升的价值,尽管1995年实施的参股计划到2004年停止该参股计划,但是美国政府还是要将SBIC的计划长期执行下去。美国政府为了扶持天使投资的发展,各个州虽然没有向小企业管理局那样的SBIC计划,但是他们都有自己的立法权,他们通过税收优惠立法,来促进天使投资对于本州创新经济的发展。

三、有关结论与分析

天使投资的价值体现在三个方面:其一,天使投资是整个风险投资体系的源头,强大的科技风险投资体系是以天使投资为开端的,即没有天使投资为结构的风险投资体系,仅能够称之为私募股权投资体系;其二,天使投资是创造现代高科技产业的第一推动力,是产业结构调整和经济增长方式转变的起步力量。美国没有高科技的风险投资体系,就不可能有上世纪90年代的高科技经济的发达兴盛;其三,天使投资是创造社会就业增量的新生力量,由于风险投资是对于现代科技创新创业的投资,促进了大量的新兴产业形成,从而创造了许多新型的就业机会。美国风险投资行业协会的研究,现代就业75%的增量来源于风险投资所投资的企业。

美国的天使投资已经形成了一个立体性的创新创业的投资体系,包括:由自然科学基金会主导的高端科技成果转移的天使投资,引领着国家产业高端化的发展机制;由小企业管理局主导的普遍性科技成果转移的天使投资,推动着各种科技创新创业,推动经济结构持续转型机制;由大量私人、俱乐部、互联网等形式构成的市场导向的天使投资体系。他们共同构筑了对美国不同层面的科技创新创业的金融支持,这是美国打造高于其他国家竞争力的核心和关键所在。

美国的经验告知我们,天使投资遵循“科技知识产权股份期权化”的市场规律,政府促进天使投资的政策重点在两个方面:其一是财政资金支持政策,以美国自然科学基金会和SBIC计划为代表的,直接和间接引导社会资金归队到天使投资行列;其二是税收优惠政策,以美国堪萨斯州税收优惠政策为代表,撬动社会资本积极投入到天使投资行列中来。

美国的经验告知我们,天使投资遵循“科技知识产权股份期权化”的市场规律。政府促进天使投资的政策重点在两个方面:其一是财政资金支持政策,以美国自然科学基金会和SBIC计划为代表的,直接和间接引导社会资金归队到天使投资行列;其二是税收优惠政策,以美国堪萨斯州税收优惠政策为代表,撬动社会资本积极投入到天使投资行列。

科技企业创业成长现金流

上一期 下一期

上一期 下一期