□本报记者 王辉

在货币政策与资金面宽松力度迟迟不达预期的背景下,今年利率债天量供给这一负面预期的快速发酵,又给近日的利率债市场压上了重重一根“稻草”。据部分机构测算,随着地方存量债务置换路径基本明晰,预计2015年利率债净供给将较2014年猛增约30%。分析人士指出,短期内供需层面的悲观预期仍将给市场带来负面冲击,但从中长期的角度而言,预计央行将会在债务置换过程中持续释放出配套的宽松政策,因此尽管利率债短期颓势暂难扭转,其收益率继续上行风险已较为有限。

3月债市表现惨淡

进入3月份,利率债市场就开始震荡下跌,即便是月初央行降息以及近两周央行罕见地连续调低逆回购操作利率,也未能扭转多方逐渐淡化的信心。

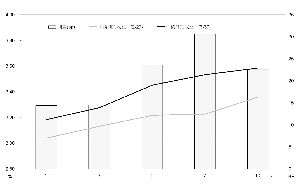

来自中央国债登记公司的银行间收益率数据显示,3月份利率债二级市场主要关键期限固息国债、金融债收益率均出现明显上行,其中,中长期限品种上行幅度更大。具体来看,截至3月30日,1年、3年、5年、7年和10年期固息国债收益率分别为3.18%、3.28%、3.45%、3.53%、3.58%,较2月末分别上行14BP、15BP、24BP、31BP、22BP,7年期品种上行幅度最为明显。金融债方面,以国开行固息金融债为例,截至3月30日,1年、3年、5年、7年和10年期固息国开债收益率分别上行至3.89%、4.16%、4.20%、4.22%和4.16%,较2月末的上行幅度均在22BP以上,其中3年期、10年期品种分别反弹52BP、50BP。

对于3月利率债市场的惨淡表现,分析人士普遍认为,是多个方面利空因素共同作用的结果。这些利空因素包括,资金面持续偏紧和资金利率下行不及预期,权益市场大涨对债券市场产生挤压,一级市场新债招标持续弱势等等。而最近几日的加速调整,则很大程度上来自于新债供给重压之下悲观预期的持续发酵。目前市场观点普遍认为,地方债务置换问题,正成为左右中短期市场运行的最关键因素。

供给重压料能稳步消化

根据已经公布的地方存量债务置换计划,申万宏源上周预测称,2015年利率债(含地方债)的净供给约为2.9万亿元,较2014年的2.24万亿元增长近30%。而与之形成鲜明对比的是,2014年利率债的净供给较2013年仅增加2%。该机构由此指出,如果缺乏配套的宽松政策,新增的庞大供给将给利率债市场造成巨大压力,使得市场供需矛盾大幅加剧。

不过,多家主流机构亦指出,尽管短期市场心理层面的压力还需消化,但从中长期的角度而言,预计央行将会在债务置换过程中持续释放出配套的宽松政策,供给压力也将会由此逐渐得到消化。

华安证券表示,本轮存量地方债务置换肯定是将期限较短、利率较高的债务,置换成期限较长、利率较低的债务,这也正暗示了整个债券市场需要维持一个较低的利率环境。而相对于供给过大,当前债券市场更多表现在需求疲弱,原因是商业银行没有足够的动力和资金来进行债券配置,而在需求较弱的情况下,央行还需采取相应的宽松货币政策给予支持,这也构成未来货币政策存在宽松预期的重要理由。因此,该机构认为,短期来看,更多的地方政府债务置换供给压力可能会对债市形成一定的压制,但基本面和政策面均对债市的中期走势形成强有力支撑。

光大证券也指出,地方债发行增加可能持续拉动收益率曲线陡峭化上行,同时也会让财政部和政策性银行承受压力,因此,央行进一步推出宽松政策的可能性也将增大。海通证券同样表示,虽然地方债大量供给等因素加大了债市波动风险,但从经济和债务基本面来看,仍需宽松货币托底经济,利率上行风险应有限。

3月份银行间国债收益率期限结构变动

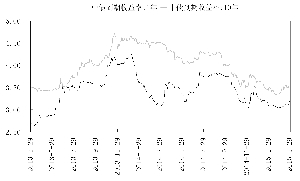

银行间1年期和10年期国债收益率走势

上一期 下一期

上一期 下一期