一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

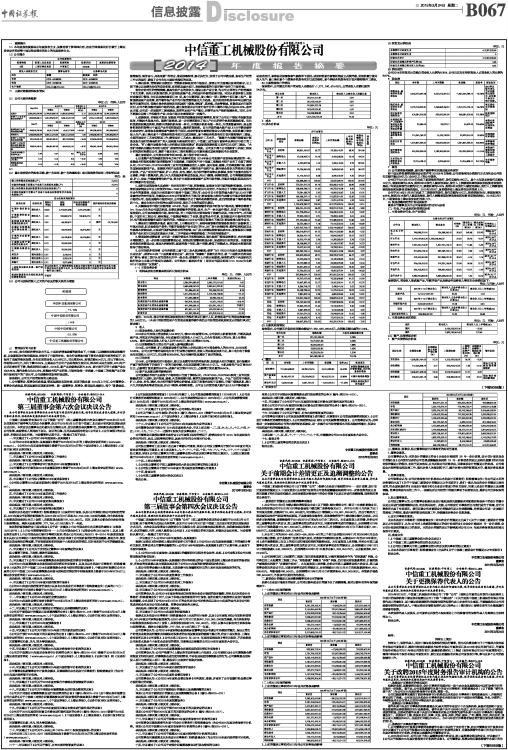

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.1

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

2014年,在全球经济增长动力不足,中国经济增速放缓的新常态下,中信重工以战略转型推进战略升级,以创新驱动引领持续发展,经受住了市场的冲击。在全行业增速大幅下滑和大面积亏损的情况下,仍保持了适度的盈利规模,全年实现营业收入52.86亿元,同比增加4%,利润总额4.54亿元,同比下降20%,净利润4.08亿元,同比下降16.94%,主要是由于公司产品结构发生变化后,效果尚未完全显现,2014年产品毛利率有所下降,造成利润同比减少。2014年,新产品贡献率达到75.44%,累计在手订单中成套产业占比58.65%、海外业务占比33.29%,变频技术和产品研发、市场均取得一定突破,中信重工的变频产品已得到市场和用户的广泛认可,公司战略转型取得明显成效。

报告期内,公司生产经营取得的主要进展:

1、公司董事会、监事会完成换届,管理层顺利实现交接,实现平稳过渡 2014年上半年,公司董事会、监事会完成换届,管理层顺利实现新老交替。新一届董事会、监事会、管理层迅速就位,恪守“卧薪尝胆、励精图治、艰苦奋斗、开拓创新”的诺言,推进战略转型,强化执行力,实现了公司平稳过渡,各项生产经营工作正常运行,确保了公司全年主要经营指标的实现。

2、深化改革,营销指标企稳回升 营销系统积极应对市场变化,按照公司全面深化改革的要求,自上而下建立以业绩为导向的竞争机制,抓细抓实重大项目,在极端困难的市场环境中保持了市场份额。

制定有针对性的营销策略,提高传统产品的竞争力,确保主机产业订货,为公司正常的生产经营提供了有力支撑。依托主机制造优势,巩固传统成套产业,开拓国内外新的成套市场。同时从机制体制上加强对成套项目管理,全年共实施成套项目38 项,其中江都球团、首山焦化一期工程等8个项目竣工投产。紧紧围绕国家产业政策,把节能环保产业作为市场营销的重点大力拓展。在水泥窑余热发电牢牢占据行业领军位置的同时,低温介质余热高效利用拓展到干熄焦、烧结矿、硅冶炼、兰炭等领域。在紧抓国内市场的同时,公司不断加强对国际市场的开拓,截止报告期末公司累计在手订单中海外市场占比达33.29%。在军品方面,公司进一步加强军工基础建设,发挥军品批产生产能力,完善军品生产组织保障体系。同时,公司不断强化服务工作和备件产业,企业市场占有率得到进一步提升。

3、创新驱动,引领技术发展 加强技术研发的战略谋划和统筹管理,制定了公司近中期技术创新发展规划,引领技术发展方向。围绕市场效果,进一步完善和强化了投入产出比的评价体系和激励机制。优化研发组织职能及流程,构建大型磨机机电液一体化、大型提升机机电液一体化、大型圆锥破碎机、高品质骨料系统研发等10个重点产品专项研发团队,提高研发效率。自主开发的重大新产品LKAB半移动破碎站成功交付,即将在北极圈极寒气候条件下使用;成功研制首台套智利铜业立式搅拌磨,实现批量订货并投入生产;首山焦化首个干熄焦余热发电项目已成功验收,首个烧结余热发电项目在兴澄特钢开工建设。全面开展设计工艺对标管理工作,降低设计工艺成本,提高设计工艺水平。“超深井大型提升装备设计制造及安全运行的基础研究”列入国家重大基础研究项目,中信重工成为国内首家牵头承担973项目的工业企业。“矿山提升设备安全准入分析验证实验室建设”获国家发改委批复立项并已正式开工建设。“大型矿用磨机关键技术开发与应用”获得河南省科技进步一等奖。公司及下属子公司洛阳矿山机械工程设计研究院有限责任公司、洛阳中重自动化工程有限责任公司顺利通过国家高新技术企业复评。

截止报告期末,公司拥有有效专利380项,其中发明专利108项。

4、以变频产业为突破实现向电力电子行业跨界发展 2014年是公司变频产业取得显著成效的一年。变频技术研发和变频市场营销取得了全面突破,市场和客户对中信重工变频技术和产品有了全面了解和认同。CHIC1000、CHIC2000系列工业专用变频器成功打入国际、国内低速、重载、大功率变频市场,被评为国家级创新型产品。变频技术和产品改造、提升、引领传动产业和产品,提升综合竞争力的效果正在逐步显现。产品广泛应用于煤炭、矿山、冶金、有色、建材、电力和节能环保等众多领域,实现了在豫光金铅半自磨机、平煤干熄焦风机、唐山六九水泥线风机等成功投运,并出口澳洲、非洲和东欧。公司将继续围绕煤炭、矿山、冶金、节能减排等传统产业,努力扩大高附加值变频产品的市场份额,并逐步向船舶驱动及机车牵引等新兴行业迈进。

5、国际化进程取得扎实成效? 充分利用两个市场、两种资源,加强对全球市场的辐射和渗透。公司为智利国家铜业公司自主研制的CSM-1200立式搅拌磨的成功试车并交付,不仅开启了与智利国家铜业公司合作的新篇章,也显示出南美新兴市场对中信重工的认可;由公司自主开发的重大新产品LKAB半移动破碎站的交付使用、为德国MENCK公司制造的水下液压打桩设备核心部件代表着公司逐步得到欧洲市场的认可。在拓展海外市场的同时,公司调整并优化了海外机构管控体系,在巴西组建首个海外备件配送中心。通过全员大讨论和举办国际化论坛,强化了全员的国际化意识。

6、关键基础件市场打开新局面 2014年,为进一步加强铸锻件的技术研发与市场开拓,董事会聘请了Ivo Botto先生为公司副总经理,负责实施铸锻件的营销、技术、生产一体化运作模式,促进了市场开发。报告期内,公司在加氢锻件市场、核电市场、军工市场开拓方面均取得了突破性进展,与东方电气、兰石重装、中国石化工程公司、湘电集团、中船集团等建立了长期、稳固的合作关系,在加强国内市场开拓的同时,也不断加强铸锻件国际市场的开发,与德国MENCK公司签订制造水下液压打桩设备核心部件合同。

7、募投项目继续稳步推进 截至目前,上市募投项目中,高端电液智能控制装备制造项目设备移交工作基本完成,初步具备投产条件;节能环保装备产业化项目的1#、2#厂房主体钢结构、维护结构和屋顶太空板基本安装完成,正在进行围护结构收边件的安装,3#厂房主体钢结构安装完成60%;新能源项目装备制造产业化项目已完成实施设计方案,工艺平面设计等前期准备工作尚在持续推进中。

8、管理创效成绩显著 公司进一步提升管理水平和管理效果,强化各部门管理创效责任,充分挖掘降本增效潜力。进一步完善全面预算管理办法,定期进行预警和效益分析,促进效益目标的实现。全面实施合格供应商管理办法,梳理大宗原材料;配套件集中招标、集中采购,降低了采购成本,采取成本倒逼机制取得了较好效果。

9、公司荣获多项荣誉 公司荣获第三届中国工业大奖表彰奖;获评“2011至2013年度全国质量检验先进企业”;获评2014年“中国质量诚信企业”;获全国“安康杯”竞赛优胜单位;获“中国航天优秀供应商”称号;被省工信厅认定为信息化水平一级企业;获洛阳市上市突出贡献奖;杨奎烈成为中央国家机关践行社会主义核心价值观先进典型;公司热加工首席技术官(现任公司副总经理)Ivo Botto先生获2014中国政府“友谊奖”。

(一) 主营业务分析

1 利润表及现金流量表相关科目变动分析表

单位: 元 币种: 人民币

■

备注: 2014年,将公司经营活动收到和支出的银行承兑汇票计入后,经营活动产生的现金流量净额为1,542万元。(本表中的经营活动产生的现金流量净额不包括公司经营活动收到和支出的银行承兑汇票金额)

2 收入

(1) 驱动业务收入变化的因素分析

2014年公司实现主营业务收入52.86亿元,较2013年度增长4%,公司依托主机制造优势,不断拓展成套产业,开拓国内外成套市场,全年成套项目实现收入17.4亿元,占全年营业收入的33%,较上年增长4.53%。海外业务实现收入折合人民币18.3亿元,较上年增加172.6%。

(2) 以实物销售为主的公司产品收入影响因素分析

2014年,公司建材、矿山和煤炭设备行业的收入分别占到公司主营业务收入的36.97%、32.92%和10.85%。公司正向节能环保和电力电子行业等方面转型,使收入的来源更加多元化,其中电力电子装备当年实现收入1.97亿元,同比增长369.68%,为公司跨界发展奠定了良好的基础。

(3) 订单分析

2014年,公司积极应对市场变化,建立以业绩为导向的考核机制,狠抓重大项目的落实,在市场需求严重下滑的形势下仍保持了一定的市场份额,全年实现新增订货103.11亿元。主机及备件产品订货39.87亿元,占新增订货总量的38.67%;成套产业订货57.23亿元,占新增订货总量的55.50%。

(4) 新产品及新服务的影响分析

公司变频技术和产品获得了市场和客户全面了解和认同。CHIC1000、CHIC2000系列工业专用变频器成功打入国际、国内低速、重载、大功率变频市场,被评为国家级创新型产品。产品广泛应用于煤炭、矿山、冶金、有色、建材、电力和节能环保等众多领域,实现了在豫光金铅半自磨机、平煤干熄焦风机、唐山六九水泥线风机等成功投运,并出口澳洲、非洲和东欧。公司自主开发的重大新产品LKAB半移动破碎站成功交付,即将在北极圈极寒气候条件下使用;成功研制首台套智利铜业立式搅拌磨,实现批量订货并投入生产;首山焦化首个干熄焦余热发电项目已成功验收,首个烧结余热发电项目在兴澄特钢开工建设。

(5) 主要销售客户的情况

报告期内,公司前五名客户营业收入金额合计:1,271,106,415.09元,占营业收入总额比重的24.05%。

■

3 成本

(1) 成本分析表

单位: 元

■

(2) 主要供应商情况

报告期内,公司前五名供应商采购金额合计:362,483,080.43元,占采购总额比重的11.34%。

■

4 费用

■

5 研发支出

(1) 研发支出情况表

单位: 元

■

(2) 情况说明

公司2014年研发支出总额占营业收入比例为8.35%,公司近五年年均研发投入占营业收入的比例为8.67%。

6 现金流

■

7 其他

(1) 公司前期各类融资、重大资产重组事项实施进度分析说明

经中国证券监督管理委员会证监许可[2013]5号文核准,公司获准采用分期发行方式向社会公开发行总额不超过28亿元(含28亿元)的公司债券。

公司已于2013年1月29日完成了首期债券的发行,发行总额为18亿元。其中:5年期品种发行总额为12亿元,票面利率为4.85%,附第3年末发行人赎回选择权、发行人上调票面利率选择权和投资者回售选择权;7年期品种发行总额为6亿元,票面利率为5.20%,附第5年末发行人赎回选择权、发行人上调票面利率选择权和投资者回售选择权。2013年3月8日,首期债券在上海证券交易所挂牌上市。

公司于2014年11月26日完成了二期债券的发行,发行总额为10亿元,债券期限为5年,票面利率为4.98%,附第3年末发行人赎回选择权、发行人调整票面利率选择权和投资者回售选择权。2015年2月3日,二期债券在上海证券交易所挂牌上市。

(2) 发展战略和经营计划进展说明

参见本节董事会关于公司报告期内的讨论与分析

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位: 元 币种: 人民币

■

报告期内,营业收入按成套产品、节能环保产品及综合性服务收入等项目分类情况如下:

单位:元币种:人民币

■

2、 主营业务分地区情况

单位: 元 币种: 人民币

■

(三) 资产、负债情况分析

1 资产负债情况分析表

单位: 元

■

上一期 下一期

上一期 下一期