在国际主流信用风险模型不适用的情况下,通过债券估值法来进行价差分析是一种常用的方法。债券估值法不需要历史违约数据,不涉及复杂的模型假设,计算过程相对简单,数据获取相对便利。该方法使用债券信用评级对应的中债企业债收益率曲线、利用现金流的贴现模型对各债券进行重新估值,通过分析债券估值结果与原有估值的偏差来评估信用风险。

我们以2014年6月30日为基期,运用债券估值法对模拟组合进行估值并与原有估值数据进行比较分析,步骤和结果如下:

1.单只债券重新估值

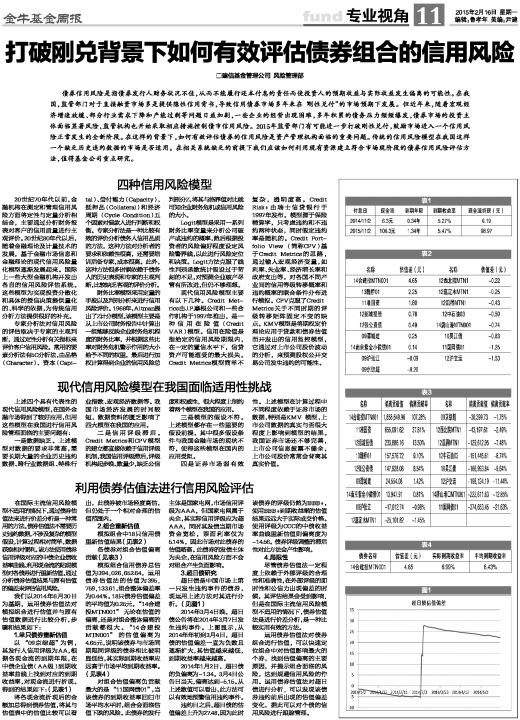

以 “09京综超”为例,其发行人信用评级为AA,根据各现金流的到期年限,在中债企业债(AA级)到期收益率曲线上找到对应的到期收益率,对现金流进行折现。得到的结果如下:(见表1)

将各现金流折现后的金额加总得到债券估值,将其与估值表中的估值比较可以看出,此债券被市场轻度高估,但仍处于一个相对合理的估值范围内。

2.组合重新估值

模拟组合中18只信用债重新估值结果(见表2)

各债券对组合估值偏离贡献(见表3)

模拟组合信用债券总估值为394,026,652.64,运用债券估值法的估值为395,759,133.61,组合整体偏差率为0.44%。18只债券估值偏差的平均值为0.25元。“14合建投MTN001”无论在估值的偏离,还是对组合整体偏离的贡献都很大。“14合建投MTN001”的估值偏离为4.65元,说明该债券与市场同期限同评级的债券相比被明显低估,其实际到期收益率应远高于市场平均到期收益率。(见表4)

对组合估值偏离负贡献最大的是“11国网债01”,当该债券的到期收益率回归市场平均水平时,组合会面临估值下跌的风险。此债券的发行主体是国家电网,市场信用评级为AAA,但国家电网属于央企,其实际信用评级应为超AAA,同时其发债当期市场资金宽松,票面利率仅为5.14%,因此市场对此债券的估值略高。此债券的发债主体为央企,在信用风险方面不会对组合产生负面影响。

3.超日债研究

超日债是中国市场上第一只发生违约事件的债券,现运用上述方法对其进行分析。(见图1)

2014年3月4日晚,超日债公告将在2014年3月7日发生违约事件。上图显示,从2014年年初到3月4日,超日债的估值偏差一直为负数且逐渐扩大,其估值越来越低,到期收益率越来越高。

2014年1月2日,超日债的负偏离为-1.34。3月4日公告日当天,偏离达到-5.15。从上述数值可以看出,此方法可以有效地预警信用违约事件。

违约日之后,超日债的估值偏差上升为27.48,因为此时该债券的评级仍然为BBB+,使用BBB+到期收益率的估值结果远远大于实际成交价格。使用评级为CCC的中债收益率曲线重新估值则偏离度为-14.56。债券评级调整的滞后性对此方法会产生影响。

4.局限性

尽管债券估值法一定程度上依赖于外部评级的合理性和准确性,在外部评级的即时性和公信力出现偏差的时候,其评估结果会受到影响,但是在国际主流信用风险模型不适用的情况下,债券估值法是进行价差分析,是一种比较实用有效的方法。

运用债券估值法对债券组合进行估值,可以快速定位组合中对估值影响最大的个券,找到估值偏离的主要原因,并提示组合面临的风险,达到规避信用风险的作用。运用债券估值法对超日债进行分析,可以发现该债券违约前后出现的估值偏差变化,据此可以对个债的信用风险进行跟踪管理。

上一期 下一期

上一期 下一期