■交易员札记

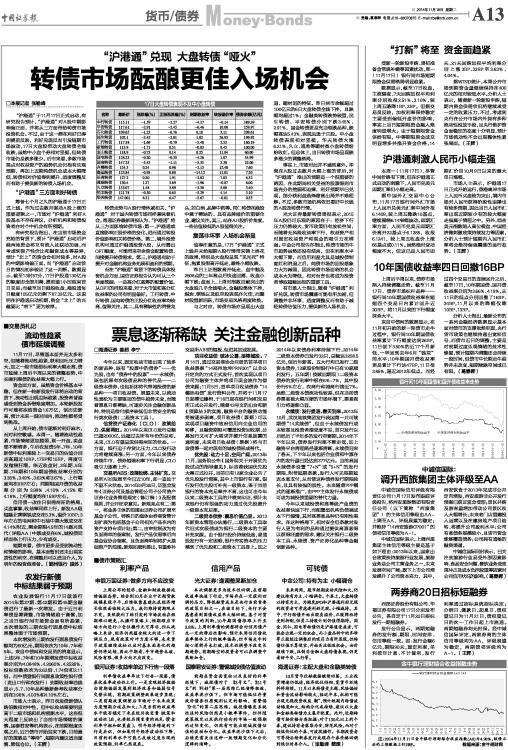

11月17日,尽管基本面并无太多利空,但随着流动性趋紧,获利回吐压力增大,加之一级市场招标利率大幅走高,债市延续上周后半周以来的调整态势,中长端利率债的收益率大幅上行。

资金面方面,虽然资金价格基本平稳,但在新一轮新股发行即将启动的背景下,流动性出现边际趋紧,投资者普遍感受到资金拆借难度增加。本轮新股发行可能将冻结资金1.6万亿,创历史新高,预计未来一段时间内,流动性都将受到挑战。

从上周开始,债市逐渐对利好麻木,而对利空敏感。本周一,随着流动性趋紧,市场情绪更加脆弱,刚一开盘,卖盘便不断增多,午后农发债5年、7年、10年新债中标利率较上一交易日的估值分别走高超过10BP、17BP和15BP,再度引发抛售狂潮。临近收盘时,3年期、5年期、7年期和10年期国债收益率分别为3.35%、3.49%、3.62%和3.67%,上行幅度均在9BP左右;同期限国开债的收益率分别为3.98%、4.10%、4.15%和4.18%,上行幅度均在15BP左右。

信用债一改往日供需两旺的格局,买盘寥寥,收益率同样上行。新发AA级短融北营钢铁成交在5.3%,溢价10BP;3年左右的电网和中石油中票大致成交在4.14%附近,剩余期限4.5年的14嘉兴现代(评级AA)中票成交在6%。城投债同样面临上行压力,少有成交。

短期来看,债市更多是受到流动性和情绪的影响,基本面暂时还未出现实质性的利空,在调整后可以适当介入,为明年的投资做准备。(鄞州银行 段苏)

上一期 下一期

上一期 下一期