□本报记者 张勤峰

定向SLF的传闻尚未获央行官方证实,周三市场资金面已回归相对宽松。分析人士指出,SLF旨在提供短期流动性支持,稳定市场预期,防范季末货币市场剧烈波动,并有望增强大行放贷能力,从而稳定经济增长,但受制于期限及操作利率,SLF对流动性的扶助远不及降准等全面宽松措施。短期看,SLF虽有助于平抑市场利率波幅,但对降低利率水平的作用则有限。

SLF传闻提振市场信心

正当市场困惑货币政策在糟糕的8月份经济数据出炉后仍毫无表示的时候,政策面松动的讯息悄然而至。16日晚间,来自多个渠道的消息称,央行当天通知五大行,将在最近两天内向五大行进行总计5000亿元的SLF(常备借贷便利),期限为3个月,每家规模各1000亿元。5000亿元,与当前下调0.5个百分点的法定存款准备金率释放资金量相当,市场为之一振。

SLF是人民银行于2013年初借鉴国际经验创设的流动性管理工具,旨在满足金融机构期限较长的大额流动性需求,对象主要为政策性银行和全国性商业银行,期限为1-3个月。今年1月,人民银行在部分省市开展分支行SLF操作试点,将SLF操作对象进一步扩大至中小金融机构。另据央行披露,今年二季度未开展SLF操作,SLF余额保持为0。

站在当下,机构认为央行可能开展SLF的动机,主要在于防范季末货币市场波动。9月末,季末考核与长假备付对银行体系流动性有叠加冲击,而下周新股发行、银行为应对存款偏离度指标而提前冲存,可能导致资金收紧时点提前、紧张程度放大。与此同时,短期来自外汇占款、公开市场到期资金等途径的资金投放有限。单从稳定流动性的角度考虑,央行适时放水是有必要的。

市场人士指出,根据相关传闻,此次SLF期限较长、规模较大,大行有央行流动性的支持,融出资金意愿有望增强,从而缓解市场资金链的风险。更重要的是,央行此举表明了最终借款人的态度,有助于稳定市场预期。

此外,有分析人士指出,SLF期限长于逆回购、SLO(短期流动性调节工具)等工具,因此除提供短期流动性支持外,可能还有改善大行放贷能力、稳定经济增长的考虑。不过,定向SLF传闻一出,令市场对货币政策后续动作的分歧更大,全面放松的预期有所降温。

平抑波幅难消波动

尽管到发稿时为止,SLF的传闻仍未能获得官方证实,但可以观察到的是,周三货币市场资金面已恢复相对宽松,不过,资金利率水平未见明显下行,反映出市场对SLF的反应较为理性。

资金交易员反映,周三借钱难度不大,资金面较为宽松。交易员并称,或是大行提前获知消息,从周二下午开始,融出开始增多,资金面已出现松动。

值得注意的是,周三银行间货币市场利率总体仍保持上行。质押式回购交易方面,除隔夜利率略跌1基点以外,其余各期限利率均不同程度走升,跨月品种仍是上涨主力。21天及1个月回购利率涨幅分别达到48bp、21bp。交易员称,回购利率走势反映出市场对季末资金成本趋升存在共识。

有交易员指出,SLF与逆回购、SLO等不同的是,央行提供了工具,但操作的主动性在金融机构,金融机构根据自身流动性需求申请SLF,因而即便消息属实,会否马上产生效力仍有待观察。此外,SLF的影响还需考虑操作利率。SLF的定位侧重于约束利率走廊上限,平抑货币市场波动幅度,而非大幅度降低市场利率。央行在披露二季度SLF操作情况时即指出,SLF利率发挥了货币市场利率上限的作用,有利于稳定市场预期。从以往来看,SLF利率一般略低于二级利率,且有到期期限,对流动性的助力仍远不及降准等全面宽松措施。

中金公司点评报告指出,待本月新股发行与银行冲存款到最激烈的状态时,资金面可能仍不免会有波动。

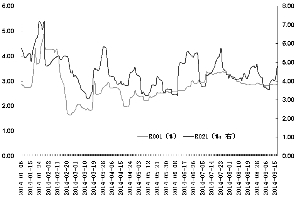

银行间市场隔夜及21天期质押式回购利率走势

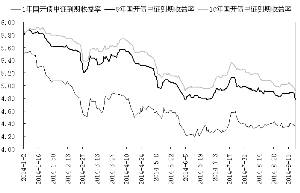

中长期政策性金融债收益率创年内新低

上一期 下一期

上一期 下一期