□本报记者 张勤峰

上交所两天期回购利率一度涨到97%!28日,A股市场新股“六连发”,在临近月末的关口上,“打新”冲击波如期来袭,交易所市场资金明显收紧。但与此同时,银行间市场资金面在央行呵护下仍保持相对稳定,货币市场利率短端涨幅有限,长端则稳中有降,流动性状况总体远好于此前预期。市场人士指出,政策定向宽松的趋势不改,市场流动性预期稳定,新股申购的扰动不可持续,预计下月初资金面将逐渐回稳,未来仍将以稳中偏松为主。

交易所利率飞涨

28日,新一轮新股批量申购掀起高潮,日内6只新股开放网上网下申购引发的“打新”冲击波如期来袭,交易所市场资金面较此前一日大为收紧,7天以内的短期回购利率个个扶摇直上,尤其是到期日在资金锁定期内的隔夜至四天期品种上涨显著。

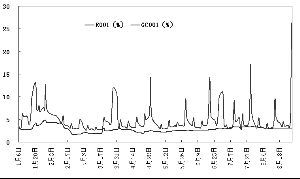

上交所方面,核心交易品种隔夜质押式回购(GC001)早盘即跳空开在16%的位置,比前一日加权利率(4.57%)高出约1143基点;日内GC001成交利率稳中趋升,在临近收市前GC001利率快速拉高,最高蹿至50.5%,一举创下去年10月以来的近十一个月高位,收盘报在45.175%,全天加权平均利率为26.31%,较前一日加权值上涨约2173基点。

由于29日还有两只新股进行网上申购,两天期回购(GC002)利率同样上涨显著。Wind数据显示,GC002尾盘有数笔成交在创纪录的97%的高位。数据显示,当天GC002在97%的位置共成交100手,即10万元,逆回购方扣除掉手续费后共可盈利约537元。29日GC002最终收在19.82%,全天加权值为16.46%,较前一日上涨约771基点。

此外,当天上交所3天、4天和7天回购利率盘中高点也都达到或超过10%。指标品种GC007全天加权利率为6.47%,上涨约97基点。更长期限的回购利率也纷纷走高,但涨幅相对较小。

深交所方面,短期回购利率同样全线上行,但涨势稍逊于上交所,隔夜回购(R-001)盘中最高到32%,收在25%,加权值为20.92%,上涨约1699基点。

银行间表现淡定

在新股批量发行机制下,资金面因集中申购出现短时波动已成为IPO重启以来的“习惯性动作”。而由于此次新股发行跨月末,与传统月末考核时点因素相叠加,对交易所市场资金面的影响更加非同小可。之前很多市场机构预测,本轮新股申购冻结资金至少将超过8000亿元。鉴于新股冻结与月末因素重叠,机构普遍对本周资金持谨慎态度。

但值得注意的是,在29日交易所市场资金面出现较明显收紧的同时,银行间资金市场表现相对平稳,尽管各期限资金利率多现上涨,但融资远没有之前预期得那么难。以质押式回购利率为例,隔夜回购(R001)加权利率仅小涨4基点至2.92%,盘中最高成交在3.38%的位置,与GC001相差甚远。指标品种7天利率(R007)加权值报3.72%,上涨13基点。中等期限的14天、21天回购利率双双上涨15基点左右,2个月回购利率涨幅达到28基点,但成交不多,参考价值不大。

据银行交易员反映,新股大量发行虽带来一定压力,但当天各期限资金均有融出,需求基本得到满足,资金市场整体供需均衡,情况要远比之前预计的乐观。

资金面总体无恙

市场人士指出,银行间货币市场利率走势相对平稳,显示出新股申购对短期流动性的影响限于局部,资金面总体无恙。得益于政策面的安抚,目前市场流动性预期依旧保持相对乐观。

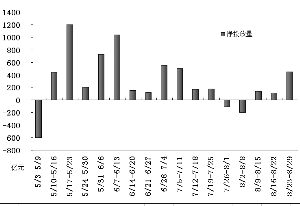

前述交易员就表示,本周资金面实际表现与先前预期有明显出入,部分缘于市场机构提前进行准备,部分则得益于政策的扶持。近期有几项明显特征可看出监管层稳定货币市场流动性的用心。一是,从8月中旬开始,央行调减了正回购规模,连续通过公开市场净投放资金,本周净投放力度进一步提升。公告显示,29日央行在公开市场开展100亿元14天期正回购,单日净投放200亿元,全周实现净投放450亿元,而前两周净投放规模分别为140亿元和110亿元。若加上29日的600亿元国库定存,本周公开市场实际净投放量超过1000亿元。二是,近期银行间市场回购利率连续低开,引导市场利率走势的痕迹比较明显。三是,29日早盘大行不惜“低价”积极融出资金,在月末的关头上,这一举动也被视为维稳之举。四是,央行28日披露增加支农再贷款额度,并有条件下调涉农再贷款利率,进一步强化了市场对政策定向宽松的预期。

从已公布的新股发行安排来看,本轮新股申购将持续到下周一(9月1日),而从下周二开始资金将陆续解冻。这意味着,“打新”扰动将在未来两三个交易日内逐渐减弱。分析人士指出,虽然下月初有例行缴存,但预计从9月第二周开始,市场资金面将逐渐恢复平稳。鉴于当前稳增长需求不减,政策定向宽松的趋势不改,央行对9月季末月份的流动性将更加呵护,资金面出现剧烈波动的可能性小。

上交所GC001与银行间R001加权平均利率走势对比

央行公开市场操作连续三周净投放资金

上一期 下一期

上一期 下一期