□本报记者 王辉

在上周四重启14天期正回购之后,本周二央行继续开展了300亿元该期限正回购操作。值得注意的是,虽然周二正回购规模较上周四有所放量、本周公开市场也有望再次实现净回笼,但当日银行间资金面仍延续了趋稳态势。分析人士表示,考虑到8月资金面扰动因素较少,而且预计中短期内央行会在控制货币投放总量的同时压低基础利率,相较于7月而言,8月份市场资金面有望明显趋松,资金价格中枢也将出现小幅下移。

14天期正回购操作小幅放量

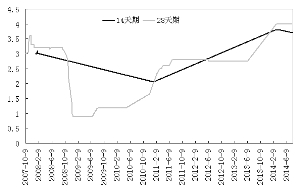

本周二(8月5日),央行在公开市场进行了300亿元正回购操作,期限仍为14天,交易量较上周四的260亿元有所放大,中标利率则持平于3.70%。市场人士表示,昨日公开市场操作情况表明,14天期正回购在上周四复出后,有望成为未来较长时间内的常态化操作工具。

据WIND统计,本周公开市场共计到期资金300亿元,其中周二、周四分别有100亿元、200亿元资金到期。在周二300亿元正回购操作之后,全周到期资金已全部提前对冲完毕。周四央行如果继续开展例行操作,则本周公开市场将出现连续第二周资金净回笼。

分析人士表示,虽然昨日央行正回购出现温和放量,且全周净回笼几成定局,但考虑到未来几周公开市场到期资金的滚动因素,操作情况仍符合市场预期。最新统计数据显示,从下周开始的未来五周内,公开市场单周到期资金量依次为640亿元、310亿元、150亿元、0亿元、0亿元。较少的到期资金乃至无资金到期,将对届时的公开市场操作带来较大困难。在此背景下,现阶段正回购操作出现一定幅度的放量,也在情理之中。

8月资金面有望环比趋松

在公开市场回笼出现温和放量并提前对冲了全周到期资金,且面临月初存准补缴扰动的情况下,周二银行间市场资金面依旧运行平稳,主流品种资金价格均出现小幅下滑。数据显示,当日银行间市场隔夜、7天、14天、21天、1个月、2个月期限的质押式回购加权平均利率分别为3.09%、3.66%、4.01%、4.18%、4.21%和4.40%,除21天和1个月期限的资金价格小幅走高外,其余品种资金利率均环比下降。其中,主流隔夜和7天期回购利率较周一分别下跌9BP和15BP,7天品种更跌至7月8日以来的近一个月低位。

进入8月份以来,银行间市场资金价格震荡下行的特征不断凸显。截至昨日,主流7天期回购利率已是连续第三个交易日下行。目前市场主流观点均认为,8月份市场资金面有望进一步趋松,资金价格中枢或较7月份小幅下移。7月份,由于新股申购、财税缴款、大行分红,特别是机构资金面预期一度转向悲观的影响,资金面宽松程度差于预期,7天期回购利率的月度均值达到3.85%,高出6月均值达54BP。

东北证券本周表示,上周四14天期正回购利率的下调,已经释放出流动性宽松的信号,势必将引导市场资金利率下行,预计8月份主流7天期回购利率波动中枢在3.5%左右。该机构同时认为,考虑到政府降低融资成本的现实性,未来不排除有定向降息的可能。南京证券也认为,正回购期限缩短、利率下行的政策信号,主要在于平衡、微调,通过出台一些更趋灵活的政策,引导市场适度宽松的预期。

此外,对于8月份市场资金面的整体供需情况,市场观点普遍认为,在新债供应环比7月有望明显回落、新股申购和财税缴款等资金需求扰动压力下降的背景下,即使不考虑政策调控因素,市场流动性也将有望实现“暖平衡”。如果再结合管理层持续降低社会融资成本的宏观政策导向,8月份资金面的宽松程度预计将强于7月份。

银行间7天质押式回购利率月度均值变动

央行14天期和28天期正回购操作利率走势

上一期 下一期

上一期 下一期