□中债信用增进公司 赵巍华

央行日前出台了《同业存单管理暂行办法》,银行负债端利率市场化再前进一步。《办法》规定,同业存单(NCD)将参考Shibor利率定价,由此推动了前期一直被低估的中长期Shibor利率加速向市场真实利率回归,并带动Shibor浮息债和利率掉期明显上扬。我们认为,利率市场化有利于提升Shibor浮息债的中期投资价值,但经过近期价值重估,利率市场化对存量Shibor债的短期利好已部分兑现,不宜过分追高。

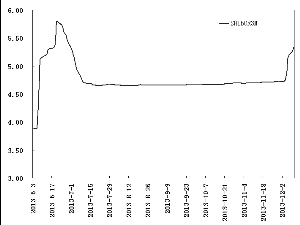

同业存单推出之前,长期限(3月期及以上)Shibor利率与同期限银行间回购利率及线下同业存款利率之间一直存在较大点差。究其原因,与长期限Shibor利率主要受报价行报价倾向的影响不无关系。在Shibor报价行中,主要的同业融入机构倾向于报低价,而主要的同业融出机构倾向于报高价。但是,今年下半年以来存款基础相对稳定的机构减少,因此中长期限Shibor利率被刻意压低,制约存量Shibor债的表现。

进一步看,Shibor机制存在上述缺陷的症结,在于Shibor利率只是报价利率而非可成交利率或实际成交利率。然而,构建更为市场化的基准利率体系是负债端利率市场化的重要依托,央行利率调控体系的改进和市场利率定价自律机制的完善或将加速。在此背景下,现有的官方基准定存利率(Depo)和Shibor等同业利率体系可能将面临结构性调整的契机,这意味着目前此类利率与市场利率之间的点差可望缩窄,将对存量浮息债产生较长期的积极影响。

值得一提的是,随着同业存单的推出,中长端Shibor利率面临做实的契机。从长期看,要完善市场利率体系,做实中长期基准利率体系是必要的,而Shibor利率无疑是首要的备选项。未来除非同业融资利率等出现整体下降,否则3个月Shibor(3M Shibor)利率易上难下,从而对Shibor债有中期的利好,尤其是存量中长期品种。

不过,就短期来看,市场对于Shibor与回购利率及同业存款利率之间的点差收窄空间尚不宜过分乐观。原因在于,Shibor利率要做实,最为关键的一步是让Shibor从报价利率变为实际成交的利率或可成交的利率。未来大致有两种方式可做实Shibor利率:一是修改Shibor的定义和形成机制,以每个交易日11:30前主要银行同业存单加权成交利率作为当天各期限Shibor的定盘利率,此举将使3M Shibor变为类似回购定盘利率的实际成交利率;二是通过修改监管规则使报价行对其同业融入融出报价承担成交义务,比如规定银行要以其Shibor报价作为发行同业存单的利率等,使Shibor成为可成交的利率。但到目前为止,尚未看到官方有做实Shibor利率的举措出台。

与此同时,随着中长期回购利率的回落和3M Shibor的快速上行,两者之间的点差已经大幅缩小;受银行经营模式所限,同业存单暂时难以完全取代线下同业存款,两者之间的利差会缩窄但不会完全抹平。因此,短期内中长期回购利率及线下同业存款利率的走势会制约3M Shibor走势。回购利率受财政存款下拨而趋于回落,年内资金面冲击有限,因此3M Shibor利率上行修正步伐趋缓。但由于Shibor债的利率基准多为3M Shibor的五日均值,因此估值仍有向上修正的空间,随着几日后定盘利率均值逐渐稳定,本轮3M Shibor债估值的大幅修正或将暂告段落,盲目追高Shibor债欠妥,未来应紧盯资金面走势和3M Shibor做实的进度,进行相机操作。

3个月Shibor利率延续上涨势头

上一期 下一期

上一期 下一期