数据来源:WIND,截至2013年3月31日

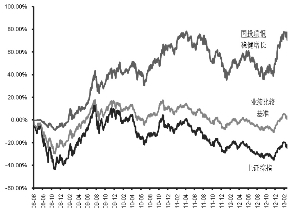

国投瑞银稳健增长基金成立以来累计净值增长率变动

自2007年10月上证指数从6124点掉头向下后,A股便开始踏上五年熊市历程。可以说,过去五年,是A股市场震荡“疗伤”的五年,但换个视角来看,也是绩优基金悄然绽放的五年。成立于2008年6月11日的国投瑞银稳健增长灵活配置混合型基金(以下简称国投瑞银稳健增长)就是寥落星辰中的一颗。

银河证券基金研究中心的数据显示,截至2013年6月7日,国投瑞银稳健增长成立以来累计净值增长率达到84.00%,同期上证综指下跌了28.04%,基金收益超越大盘112个百分点,充分彰显“熊市强者”风范。而在相对排名方面,经过熊市洗礼的国投瑞银稳健增长始终坚守在前10行列——过去4年,在同类27只基金中排名第2;过去3年,在同类45只基金中排名第1;过去2年,在同类53只基金中排名第6;过去1年,在同类65只基金中排名第10。

生于熊市:灵活的仓位控制

生于熊市,国投瑞银稳健增长曾面临严酷冷峻的市场环境;生于熊市,国投瑞银稳健增长的基金管理人用业绩为投资正名。而在业绩的背后,则是一次次被树为经典的仓位策略和选股逻辑。

五年前的2008年6月11日,上证综指收报3024.24点,其后便是一波单边下跌行情,指数最低探至1664.93点。基于对经济宏观面和市场基本面的判断,国投瑞银稳健增长基金果断采取了极为保守的建仓策略,有效规避了市场大幅下跌对基金净值的正面冲击。

WIND统计数据显示,该基金至2008年三季度末的持股市值占基金资产净值比例仅为21.88%,至2008年末的股票仓位比例为43.01%,仅满足基金合同规定的最低股票仓位要求。在2008年6月11日至12月31日期间,上证指数累计下跌40.15%,同期国投瑞银稳健增长净值下跌6.10%,相对大盘实现34.05%的超额收益。

作为一只灵活配置的混合型基金,国投瑞银稳健增长的股票投资比例为40%-80%,债券投资比例为0-60%,可谓进可攻、退可守,在近年来的震荡市场中尤其适合,能够充分发挥其灵活的特点。该基金另一次经典的净值保卫战发生于2011年下半年。季报披露的公开数据显示,国投瑞银稳健增长在2011年9月底的股票仓位为62.16%,显著低于同年6月底的71.03%。而在此期间,上证指数下跌13.25%,该基金净值仅下跌4.09%,有效减少了净值损失。

立于熊市:精准的行业轮动

招商证券在总结国投瑞银稳健增长基金的特点时指出,“行业配置方面,该基金能够根据市场环境灵活切换。例如,2011年下半年重仓食品饮料,2012年下半年重仓生物医药,都及时的把握了上述行业的投资机会。此外,该基金的另外一个特点是行业集中度较高,一旦确定看好的行业则进行相对集中的配置,前三大行业集中度在同类中排名靠前。”

而除了重仓生物医药外,国投瑞银稳健增长基金2012年对地产板块的波段操作也颇为成功。季报显示,2011年末该基金房地产板块占比仅为3.47%,进入2012年后该基金便开始大幅加仓房地产板块。至2012年一季度末,房地产板块占比升至20.55%;至2012年三季度末,该比例已经达到43.58%。

而房地产板块正是2012年表现强劲的几大板块之一。申银万国一级房地产指数过去一年累计涨幅高达31.73%,同期沪深300指数涨幅7.55%。2012年三季报显示,国投瑞银稳健增长混合基金前十大重仓股中有六只地产股,其中滨江集团、金地集团和首开股份全年累计涨幅分别达到53.03%、41.82%和36.81%。晨星数据显示,截至2012年末,国投瑞银稳健增长净值增长率在81只标准混合型基金中位列第1。

基金经理朱红裕表示,好企业值得长期投资,但要看企业所处行业的景气度及成长趋势,一些系统性风险需要通过“自上而下”的判断来识别,而“自下而上”的调研,既要考察投资标的所在行业的背景和发展趋势,更要结合标的公司的治理结构、核心管理层的经营水平进行深入分析。2012年对地产股的两度加仓正是基于对实体经济的实地调研以及借鉴经济学界专家对地产行业政策走向判断后作出的投资决策。

不过,随着地产股的大幅上涨,国投瑞银稳健增长基金在去年年末选择逢高减持。四季报显示,房地产板块占基金净值比例显著下降至13.14%。在2012年四季度,申银万国一级房地产指数大幅飙升22.27%,而在随后的2013年一季度,该指数回调7.69%。

在减持地产股的同时,该基金增持了医药、生物及先进制造业等行业个股。而今年一季度市场行情的演绎也再度证明稳健增长基金的行业轮动策略再度奏效。

绽放熊市:坚守独立判断

对于牛市的王者来说,繁荣的市场环境是可遇不可求的馈赠;那么生于熊市的王者,就只能以孤独的身影奋战于纷杂的市场环境中。在国投瑞银稳健增长基金经理朱红裕看来,投资必须独立判断,如果人云亦云,还不如不做投资。一个好的基金经理所必须具备的特质是,对于自己所买卖的股票,能讲出清晰的理由,组合中的每只股票都心中有数,如此才能尽量避免外界干扰,做出合理的投资决策。

“不去想未来是平坦还是泥泞”,只要通过“自上而下”的风险判断和“自下而上”的实地调研,面对未来才会多一份从容与自信。短期来看,朱红裕认为应密切关注高估值成长股的回调风险,通过仓位控制回避短期市场波动风险,为四季度投资创造主动性机会。中长期则主要把握成长股的阶段性机会和价值股的趋势性机会。选股上可关注两类上市公司:一类是在未来三到五年将迎来较快发展的公司,如医药、食品饮料、传媒、TMT等板块中的成长类公司;另外一类则是传统行业中的优质上市企业,主要为治理结构完善、管理层经营思路清晰、团队稳定、产品具有市场生命力的上市公司。

文/谢卫国

三年期混合型金牛奖

中国证券报2012年度“中国基金业金牛奖”,2013年3月

三年持续回报平衡混合型明星基金奖

证券时报2012年度“中国基金业明星奖”,2013年3月

晨星中国2012年度提名奖

晨星(中国)2013年基金奖,2013年3月

2011年度混合型金牛奖 中国证券报2011年度“中国基金业金牛奖”,2012年3月

晨星中国2011年度混合型基金奖

晨星(中国)2012年基金奖,2012年3月

三年持续回报平衡混合型明星基金奖

证券时报2011年度“中国基金业明星奖”,2012年3月

2011年度平衡混合型明星基金奖

证券时报2011年度“中国基金业明星奖”,2012年3月

屡获大奖 实至名归

上一期 下一期

上一期 下一期