1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

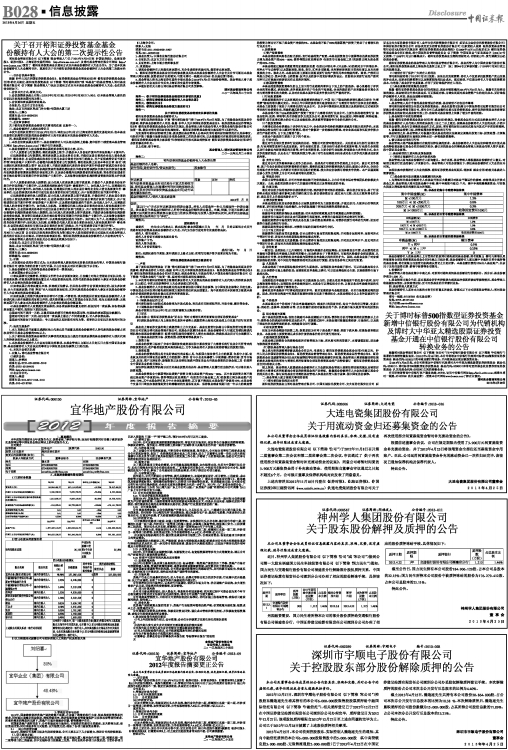

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

■

(2)前10名股东持股情况表

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2012年,国家继续坚持房地产调控政策不动摇,并加强了政策的执行力度,坚决抑制投资投机性需求,同时通过调整公积金制度、降低贷款利率、推进保障房建设等措施保护自住和改善等刚性需求,在刚性需求的释放和支撑下,房地产市场开始逐步回暖,销售量稳中有升。

在国家房地产调控背景下,公司积极应对市场变化,有效推进在建项目的建设,加大销售力度,促进资金回笼;同时采取多种方式融资,加大融资力度,确保了各项目建设资金需求。

3.1 2012年经营回顾

2012年,围绕公司战略目标及年度经营规划,公司主要从以下几方面着力,推进公司的持续发展:

(1)、项目建设方面:

2012年,公司积极推进汕头水岸名都、宜诚轩(原名宜诚大厦)、梅州金色华府二期、湘潭名城一期二期等项目的工程建设,其中宜城轩项目实现竣工交房。同时加快外砂项目开发进度,目前外砂项目已进入前期的“三通一平”的平整工作,预计2013年6月可以开工建设。

(2)、销售方面:

2012年,公司加强宏观调控政策的跟踪研究,密切关注市场变化,制定符合市场情况的销售政策,积极促进销售。报告期内,销售业绩主要来源于宜诚轩项目及梅州金色华府一期的存房销售。

(3)、内控体系方面

为了加强公司内部控制建设,不断完善内部控制体系,报告期内,公司结合监管部门的要求及结合公司的实际情况,制定了《内控规范实施计划及工作方案》,成立了以董事长为第一责任人的内控实施领导小组及负责内控方案具体实施的内控实施工作小组,并聘请了内控咨询机构,协助公司完善内部控制制度和业务流程设计。

(4)、融资方面

为了满足在建项目资金的需要,公司积极拓展融资渠道,加大融资力度,先后与中国银行汕头分行、汕头市澄海农村信用合作联社营业部、广东粤财信托有限公司、中铁信托有限责任公司合作,融资额度达到六个多亿,解决了公司建设项目的资金需求,有利于推进公司项目建设。

(5)、内部管理方面:

报告期内,公司不断强化内部管理,提升品牌影响力,加强对规划设计、项目销售、工程建设、成本控制等方面的规范化管理,在总结多年开发经验的基础上,制定了《商品住宅规划设计指引》、《单体建筑及配套普通标准》、《营销操作标准指引》,完善项目开发标准化体系。在品牌建设方面:公司综合实力在行业内排名稳步提高,企业知名度和品牌影响力也进一步扩大。2012年,由广东省企业联合会、广东省企业家协会主办的“2012第九届广东上市公司10强、广东房地产10强”评选活动中公司荣膺“2012广东上市公司综合实力10强。

3.2 公司未来发展的展望

3.21 行业竞争格局和发展趋势

展望2013年,国家房地产调控政策将继续保持从紧态势,房地产行业在未来一段时间内仍将面临较为严厉的调控政策,由调控政策带来的短期波动风险将会加大,但是从长远来看,城镇化进程不断推进,刚性需求和合理的改善型需求长期存在,房地产行业发展前景仍然广阔。

3.22 公司发展战略

公司发展战略规划:以住宅类房地产开发为主,立足汕头市,以二、三线城市为主要市场目标,向全国发展。同时坚持“用心构筑生活”的品牌理念,通过创新住宅产品、提高住宅质量、开发高性价比的商品住宅,打造宜华品牌,扩大经营规模和提高经营效益。

2013年经营计划:

(1)有效推进在建项目建设,加强工程质量管理。加快推进汕头水岸名都、梅州金色华府二期、湘潭湘江名城一期二期、外砂项目一期等项目的施工建设,加强施工现场管理,确保施工安全、工程质量和工程进度。预计汕头水岸名都、湘潭湘江名城一期将在2013年下半年竣工交房。

(2)加大销售力度,积极促进汕头水岸名都、梅州金色华府二期、湘潭湘江名城一期二期、外砂项目一期等项目的销售,加快资金回笼,力争实现销售收入4.6亿元,净利润1亿元以上。

(3)加强与金融机构的合作,做好资金规划和项目融资工作,合理安排资金,保证在建项目和新项目的资金需求。

(4)继续推进内控建设工作,严格按照《企业内部控制基本规范》的要求对公司的内部控制体系进行持续的改进及优化,进一步完善内部控制体系,提高公司风险防范能力,以适应不断变化的外部环境及内部管理的要求。

3.23 开发资金来源

2013年,公司将通过加强销售回款,创新融资方式,拓宽融资渠道等多种方式筹集资金,满足公司生产经营和项目建设的资金需求。

3.24 经营中可能存在的风险及应对策略

(1)、宏观政策风险

2013年3月新国五条及国五条细则的出台,标志着新一轮房地产调控拉开了序幕,房地产市场有可能继续深入调整,受调控政策的影响,购房者或将重燃观望情绪,成交量存在下滑的风险。

面对国家宏观调控带来的风险,公司将加强对政策变化的跟踪研究,及时把握市场动向,快速反应,合理控制项目开发进度,理性应对房地产调控带来的影响。

(2)、市场风险

房地产行业已告别暴利的时代,进入专业化、品牌化等综合实力的竞争阶段,行业集中度开始提高,加上行业调控,加剧了市场竞争和市场波动的不确定性。

公司将密切关注市场变化,认真进行市场调研,坚持以市场为导向,优化调整产品结构,加大刚性需求产品比重,采取灵活的营销策略,促进销售。

(3)、项目开发风险

公司项目建设周期较长、投入资金大,容易受外部因素影响,在开发过程中可能会因为某个环节出现问题而导致进度无法按计划完成的情况,将对公司业绩产生较大影响。

公司将提高管理能力,并将项目开发流程制度化标准化,同时加强工程现场管理,确保项目建设顺利推进,按时竣工。

(4)、财务风险

在房地产调控政策从紧的背景下,房地产行业融资环境将仍然严峻,信贷政策开始收紧,融资成本上升,融资难度加大。

公司将通过加快商品房销售,积极促进资金回笼,强化成本管理和费用控制,并积极拓宽融资渠道,确保公司经营发展的资金需求。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

无

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

公司报告期内未发生重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

本年合并财务报表合并范围未发生变动。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

无

宜华地产股份有限公司

法定代表人:刘绍生

二○一三年四月二十四日

证券代码:000150 证券简称:宜华地产 公告编号:2013-09

宜华地产股份有限公司

2012年度报告摘要更正公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、更正说明

宜华地产股份有限公司于2013年4月25日在《证券时报》、《中国证券报》、《巨潮资讯网》上披露了《2012年度报告摘要》。该报告摘要第三点、管理层讨论与分析中关于2013年经营计划部分与《2012年度报告》相关表述不一致,现更正该项表述,具体更正内容如下:

公告原文:

3、管理层讨论与分析

3.2 公司未来发展的展望

3.22 公司发展战略

2013年经营计划:

(2)加大销售力度,积极促进汕头水岸名都、梅州金色华府二期、湘潭湘江名城一期二期、外砂项目一期等项目的销售,加快资金回笼,力争实现销售收入6亿元,净利润1.5亿元以上。

现更在为:

3、管理层讨论与分析

3.2 公司未来发展的展望

3.22 公司发展战略

2013年经营计划:

(2)加大销售力度,积极促进汕头水岸名都、梅州金色华府二期、湘潭湘江名城一期二期、外砂项目一期等项目的销售,加快资金回笼,力争实现销售收入4.6亿元,净利润1亿元以上。

除以上更正外,原公告中其他内容不变,更正后的公司《2012年度报告摘要》披露在《证券时报》、《中国证券报》及《巨潮资讯网》上,对上述更正给投资者带来的不便,公司深表歉意。

特此公告。

宜华地产股份有限公司

二○一三年四月二十五日

| 股票简称 | 宜华地产 | 股票代码 | 000150 |

| 股票上市交易所 | 深圳证券交易所 |

| 变更后的股票简称(如有) | 无 |

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 谢文贤 | 刘晓 |

| 电话 | 075485899788 | 075485899788 |

| 传真 | 075485890788 | 075485890788 |

| 电子信箱 | securities.yre@yihua.com | securities.yre@yihua.com |

| | 2012年 | 2011年 | 本年比上年增减(%) | 2010年 |

| 营业收入(元) | 84,904,481.27 | 105,114,953.00 | -19.23% | 78,917,601.35 |

| 归属于上市公司股东的净利润(元) | 2,330,767.02 | 7,879,774.73 | -70.42% | 8,532,990.04 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | 1,812,856.17 | 9,864,164.62 | -81.62% | 10,726,417.51 |

| 经营活动产生的现金流量净额(元) | -516,679.61 | 86,778,008.22 | -100.6% | -126,141,709.50 |

| 基本每股收益(元/股) | 0.01 | 0.02 | -50% | 0.03 |

| 稀释每股收益(元/股) | 0.01 | 0.02 | -50% | 0.03 |

| 加权平均净资产收益率(%) | 0.33% | 0.99% | -0.66% | 1.17% |

| | 2012年末 | 2011年末 | 本年末比上年末增减(%) | 2010年末 |

| 总资产(元) | 1,655,467,113.07 | 1,490,036,811.72 | 11.1% | 1,096,639,901.34 |

| 归属于上市公司股东的净资产(元) | 704,627,276.55 | 702,296,509.53 | 0.33% | 795,562,123.25 |

| 报告期股东总数 | 26,733 | 年度报告披露日前第5个交易日末股东总数 | 25,596 |

| 前10名股东持股情况 |

| 股东名称 | 股东性质 | 持股比例(%) | 持股数量 | 持有有限售条件的股份数量 | 质押或冻结情况 |

| 股份状态 | 数量 |

| 宜华企业(集团)有限公司 | 境内非国有法人 | 48.48% | 157,085,616 | 0 | 质押 | 155,000,000 |

| 中融国际信托有限公司-融新87号资金信托合同 | 境内非国有法人 | 1.93% | 6,246,000 | 0 | | |

| 中融国际信托有限公司-中融增强27号 | 境内非国有法人 | 1.64% | 5,319,038 | 0 | | |

| 洪泽君 | 境内自然人 | 1.52% | 4,930,000 | 0 | | |

| 深圳发展银行股份有限公司佛山分行 | 境内非国有法人 | 1.36% | 4,419,419 | 0 | | |

| 梅杰 | 境内自然人 | 0.81% | 2,636,743 | 0 | | |

| 王立占 | 境内自然人 | 0.78% | 2,541,820 | 0 | | |

| 张庆 | 境内自然人 | 0.55% | 1,781,982 | 0 | | |

| 夏重阳 | 境内自然人 | 0.54% | 1,760,000 | 0 | | |

| 徐开东 | 境内自然人 | 0.49% | 1,600,000 | 0 | | |

| 上述股东关联关系或一致行动的说明 | 公司前十大股东中,第一大股东宜华企业(集团)有限公司与上述其他股东之间不存在关联关系,也不属于《上市公司股东持股变动信息披露管理办法》规定的一致行动人;未知其他股东之间是否存在关联关系,也未知其他股东是否属于《上市公司股东持股变动信息披露管理办法》规定的一致行动人。 |

上一期 下一期

上一期 下一期