□本报记者 王辉

3月主要经济数据周二公布,CPI增速显著回落缓和货币政策收紧的压力。展望月内资金面状况,分析人士表示,外汇占款恢复性增长、公开市场到期资金上升等正面因素将为宽松资金面保驾护航,抵御财政存款季节性增长带来的时点冲击。综合来看,4月份资金面相对宽松格局有望延续,央行公开市场操作将保持适度弹性。

弱复苏减轻收紧压力

本周二及周三,国家统计局、海关总署相继公布了3月CPI、PPI、月度进出口增速等重要经济数据。从具体数据来看,3月份CPI同比上涨2.1%,远低于市场预期;PPI增速同比下降1.9%,连续13个月呈现负增长。与此同时,尽管3月进口增速达到10%,大大高于2月份的3.4%,但当月出口增速却从2月的21.8%大幅下滑至14.1%。

对于截至目前公布的一系列月度重要经济指标,此间主流机构认为,3月份宏观经济仍然延续了低通胀、弱复苏的格局。西南证券指出,PPI的持续负增长直观表明经济动力不足。虽然经济增长继续受到投资和出口带动,但工业和消费依然乏力,加上宏观经济先行指标PMI所传递出的讯息,当前实体经济仍处于弱复苏态势。

在物价增速方面,西南证券表示,可以预见的是受禽流感疫情和季节因素影响,食品价格在未来较长时间内都不会有较大上涨压力。来自中银国际的观点也认为,在新兴市场和欧洲经济弱势情况下,大宗商品价格难有上升动力,这对于后期抑制通胀也较为有利。

从3月份主要经济数据显示的宏观经济整体运行态势来看,经济复苏依然存在一些不稳定状况,而通胀水平则继续保持在温和区间,这对于货币政策延续前期中性基调无疑较为有利。

数量调控有望继续维稳

本周二(9日)央行在公开市场进行了300亿元28天正回购操作,而当天央票和正回购到期量达410亿元,实际净投放资金110亿元。来自Wind的统计数据显示,自今年春节以来,公开市场单日资金净投放的情况只出现过两次,分别是本周的4月9日和上周的4月4日。

对于当前公开市场操作的细微变化,东莞银行分析认为,央行可能主要考虑到周二当天公布的CPI与PPI数据都出现超预期下行,短期经济复苏疲弱而需求不足,因此有必要适当保持流动性。不过,该机构同时表示,目前央行在投放流动性时仍显得谨慎,对未来的通胀仍存顾忌之心,维持当前和中长期的流动性“中性”可能继续成为央行一贯的政策目标。

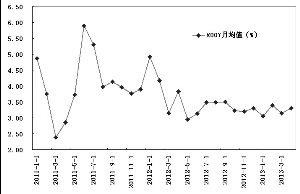

回顾4月上旬银行间市场资金面的运行情况,主要资金利率震荡下行的特征较为明显。截至4月10日,主流7天期质押式回购利率已由3月末的3.44%降至3.21%。

从4月份余下时间来看,虽然财政存款的季节性大幅增长会给银行体系流动性施加抽紧压力,但积极因素同样存在。一方面,外汇占款在人民币汇率保持强势的背景下有望实现较高规模正增长;另一方面,公开市场到期资金规模明显增加。统计数据显示,截至4月10日,4月份公开市场有到期央票1050亿元、到期正回购2280亿元,合计到期资金3330亿元,比3月份多出2880亿元。

7天质押式回购利率月均值维持在近两年低位

上一期 下一期

上一期 下一期