□东方证券 魏颖捷

虽然10月经济数据确认了经济环比改善的趋势,但随着政策红利边际效应的递减,A股再度回归寻底之路。不过,鉴于权重股基本兑现了悲观预期,预计指数下跌的空间并不大,即使2000点争夺后再次失守,也并不意味着下跌空间的打开。相反,小盘股、尤其是中小板和创业板中的高股价及高市盈率品种,风险仍未释放完毕,这种结构性风险仍需警惕。中期而言,在整体经济未现实质性回升,且融资机制未出现大改革的背景下,固定收益类品种仍是资金的首选。

供给矛盾再度显现化

9、10月份,A股的抵抗式反弹主要得益于政策红利下的利空预期淡化,就好比打了一针止痛针,一旦药效过后,仍会隐隐作痛。从11月以来的消息面来看,存量利空又再度发酵。首当其冲的便属融资压力,市场高度关注近800余家排队发行的企业将如何处理。11月9日证监会召集10家券商近二十余名总裁级别的高管会议,最终传递出来的结论是合格的企业还是要发,关键是如何发。在市场人气疲弱的背景下,这被市场理解为IPO不会停。从数量上看,目前排队在会审核的企业共有780余家,加上即将申报的、排队发行的企业达800余家,其中过会待发的企业超过40家,仅这40余家待核准企业的融资总额便近300亿元。沪指已经在2000点关口挣扎,而排队发行的企业却创历史新高。因而,当市场所寄望的叫停IPO无法兑现时,存量资金离场的情绪进一步加重。

“福不双至、祸不单行”,在IPO暂停无望的背景下,上市公司再融资审核将于元旦下放至两大交易所。从存量再融资的需求来看,共计5200亿元,即使部分放行,以沪市单日不足400亿的量能而言,也无异于“落井下石”。如果说A股10月短暂的企稳得益于IPO阶段性的暂缓,那么随着融资预期的重新抬头,这种企稳的动力将继续消失。无独有偶,10月限售股减持3.20亿股,较9月的1.79亿股上升了78.60%,创出年内次高水平。而11月限售股减持压力更甚:11月限售解禁市值约为1912亿元,较10月份上升81.94%。分板块来看,主板解禁883亿元,中小板解禁1007亿元,创业板解禁22亿元。按照目前中小板和创业板的业绩来看,产业资本仍有减持动力,这在无形中又形成了潜在抛压。在存量和增量两大融资利空的压制下,市场走弱并不意外,除非融资和投资回报的内在机制彻底理顺,否则资金多少会有所忌惮。

固定受益类品种成为资金首选

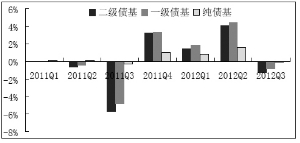

许多投资者将A股弱势归因于增量资金不足,然而最核心的矛盾是增量资金在现有环境下很难增加对股市的风险偏好。虽然近期RQFII和QFII额度大幅提升,但在整体经济未现实质性回升和融资机制未出现大改革的背景下,固定收益类品种仍是资金的首选。如果仅从市值/GDP的角度而言,目前比值仅为0.4左右,相比2007年,甚至海外市场,都明显偏低。而M2总量也接近94万亿,相比之下A股的总市值并不算特别大。因而,增量资金始终未进场,更多反映的是资金偏好的转变。以债券基金为例,今年以来新发债券基金规模占比超过6成,首募规模达到了2479.41亿元,体现出超强的“吸金”能力。以债基首募总额最高的2008年为例,当时债基首募总规模也仅略微超过1000亿元,而债基发行数量最多的2011年也仅为40只。在A股持续低迷的情况下,5年内资金对债券基金的偏好上涨了150%。

与此对应的是债市的容量,9月底债券存量已经达到25.2万亿,而A股总市值为21.3万亿,债券市场规模已经超越了股票市场。如此一来,债券市场无形中对于A股的挤出效应也正在经历量变到质变的过程。

利好因素尚未从量变到质变

当前一系列经济数据显示经济环比最坏的时候已经过去,10月经济数据全面确认经济环比改善的判断。投资向上、消费向上、进出口向上、工业向上,CPI下行——所有的信号都指向正面。以钢铁为例,当前中国钢铁行业总体持续亏损,但企业高库存情况得到缓解。再以小企业为例,三季度深圳中小企业经济运行情况从企稳回升向筑底回升转变,中小企业销售、开工、进出口等运营情况继续回升。但上述信号中没有一个大幅度超越市场预期,以至于市场对此再次抱以漠然。

从短期趋势上看,市场成交量连续创出近3个月的新低,小盘股受压的格局难现趋势性改变。但以目前的量能水平来看,指数进一步杀跌、甚至是连续杀跌的概率很小,若真出现,则是投机型参与确定型题材的机会,投资者不妨从两个维度进行关注。一是业绩烂到极致的“转机股”,即基本面最悲观预期在股价中已得到兑现,短期还出现了一定的好转迹象,主要有铁路投资主题、地产、银行等。二是新的事件驱动,如节能环保等。对冲方面,美元指数进入中期强势格局,将对相关的上游资源以及资源股构成利空冲击,投资者可适当关注融券做空的机会。

2012年三季度纯债基抗风险能力最高

数据来源:Wind资讯

上一期 下一期

上一期 下一期