主要结论:产品特性决定溢价不受约束

10%以内属合理情形

瑞福进取产品特性决定溢价不受约束。与其他分级基金的杠杆份额相比,瑞福进取主要有以下特点:1.有到期期限,2.无配对转换。其中,固定期限确定了其在到期日,折溢价率必然收敛于0;而无配对转换,则使得其自身的折溢价不会受到整体折溢价的约束。因此,在到期日之前,尤其是在上市初期,其折溢价可以在一个较宽的范围内波动。

对比融资融券费率,溢价10%以内属合理情况。经测算,当溢价率为10%时,瑞福进取融资成本为9.03%,实际杠杆为1.82。考虑到当前融资融券的融资成本为9.1%,可以获得的杠杆约为1.9倍,我们认为当溢价处在10%以下时,均属合理情况,投资者可以此为参考,在合适的折溢价率情况下,参与瑞福进取的投资。

背景篇

蓝筹股或成主导 深证100成长空间明显

经过2011年大幅下跌之后,2012年上半年反复筑底之后,A股系统性风险释放较为充分,随着管理层不断推出扶持政策,市场企稳上行得动力正在积聚,A股市场有望在短期回升,并在中期层面上显著上行。

同时,监管层持续积极倡导“价值投资、蓝筹至上”的投资理念,通过“有抬有压”的方法,逐步引导市场重新挖掘蓝筹价值,蓝筹股或有望主导A股行情。

深证100指数是传统的成长型蓝筹指数,囊括了大量深圳A股上市的优质上市公司,其成分股属于各大行业的龙头公司,基本面明显优于市场平均水平。同时,深证100指数成分股绝大部分分布于未来中国经济结构调整的四大发展领域。无论从消费升级、制造业升级,还是城镇化和新兴产业倡导的大趋势,深证100均有明显的成长空间。

定价篇

缺乏约束纯粹杠杆溢价概率大

国投瑞银瑞福深证100指数分级基金之瑞福进取(150001)份额是近来境内首只分开募集的杠杆指数基金,投资标的指数为深证100价格指数,相比于其他分级基金的杠杆份额,新瑞福进取主要有以下特点:

1.纯粹杠杆:新瑞福分级是近来境内首只分开募集的杠杆指数基金,瑞福进取单独销售,如客户有杠杆基金投资需求,在产品募集期可直接购买瑞福进取,无需像其它分级基金在发售期先购买母基金后再分拆成A和B级。这一条款避免了高风险偏好者将资金进行不必要的分散(分散至低风险的A级)。由于投资者或资金的风险/受益特点相对固化,纯粹指数杠杆B级有助于充分吸引高风险资金/投资人参与申购。

2.平价申购:根据指数分级基金B级的统计资料,该类基金在大部分情况下出于溢价状态,与瑞福同类的银华锐进更是长期溢价,这意味着,投资者通过二级市场买入与瑞福进取同类的指数分级基金B级,需要支付更高的成本(溢价),瑞福进取申购提供了高风险偏好者低成本获取指数杠杆的机会。

3.份额稳定:瑞福进取为三年内全封闭运营,其上市总份额,而稳定的份额总量有助于较为精确判断其二级市场价格运行方式,这一特征尤其有利于短线价差交易者,在庞大的市场需求量无法得到有效供给的状态下,B类有望主要以溢价状态存在。

4.配对转换机制缺失,单级上市:新瑞福分级没有配对转换机制,配对转换机制有助于使A、B 两级总体市场价格不显著偏离其总体净值,起到了抑制两级各自折溢价作用。这一机制缺乏,可能使瑞福进取在买方力量强化时,其溢价缺乏约束而较同类产品高。

以上均是瑞福进取所具有的独特优势,这也决定了其独特的投资价值:

首先,指数化杠杆B级是短期脉冲行情的良好博弈工具,当市场出现短期突发行情时,战术性配置相关指数的B类产品可以有效提升投资组合短期收益,A股市场经常性的短期行情使相关指数分级基金B级经常出现短期需求激增的现象。

其次,配对转换机制作为大部分分级所采用的一种条款,新瑞福分级放弃配对转换,在限量供应的基础上降低了B份额溢价被份额转入所消耗的可能性。

策略篇

以10%溢价为轴实施多样化投资策略

与其他分级基金的杠杆份额相比,瑞福进取主要有以下特点:1. 有到期期限,2. 无配对转换。其中,固定期限确定了其在到期日,折溢价率必然收敛于0;而无配对转换,则使得其自身的折溢价不会受到整体折溢价的约束。因此,在到期日之前,尤其是在上市初期,其折溢价可以在一个较宽的范围内波动。这些特点决定了瑞福进取独特的投资策略。

由于在到期日,其折溢价率必然收敛于0。因此,我们可以测算在上市初期,在瑞福进取不同的折溢价情况下,买入瑞福进取并持有到期,则在不同的跟踪指数涨幅下,最终可以获得的收益率。

表1:不同折溢价情况下持有到期收益率情景分析(详见表1)

可以发现,在上市初期以-20%的折价买入与以40%的溢价买入相比,在跟踪指数涨幅100%的情况下,其最终获得的收益率可以相差150%左右。高溢价买入会带来风险收益的不对等。例如,如果以40%的溢价买入瑞福进取并持有到期,如果指数下跌-20%,则损失达-70%;而如果要获得70%的收益,则需要指数上涨80%,风险收益并不对等。

因此,投资瑞福进取必须谨慎追溢价,如果溢价买入,不应长期持有,而应在溢价回落前尽快卖出,从而规避溢价回落所可能带来的损失。

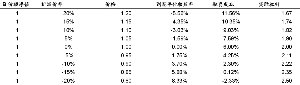

对于瑞福进取这类杠杆份额,其最主要的投资要素是其实际杠杆,同时兼顾融资成本。在不同折溢价率的情况下,瑞福进取的实际杠杆和融资成本如下表所示。

表2:瑞福进取不同折溢价率情景分析(详见表2)

在表中可以发现,当溢价率上升时,其实际杠杆下降,而融资成本上升;当折价率上升时,其实际杠杆上升,而融资成本下降。考虑到当前融资融券的融资成本为9.1%,可以获得的杠杆约为1.9倍,对比上表,我们认为当溢价处在10%以下时,均属合理情况,投资者可以以此为参考,在合适的折溢价率情况下,参与瑞福进取的投资。

表1:不同折溢价情况下持有到期收益率情景分析

资料来源:wind、国信证券经济研究所整理

表2:瑞福进取不同折溢价率情景分析

资料来源:wind、国信证券经济研究所整理

—企业形象—

上一期 下一期

上一期 下一期