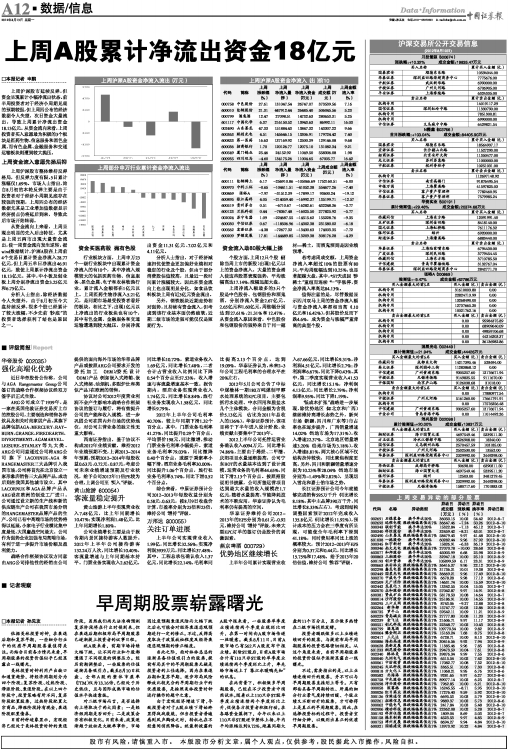

华帝股份(002035)

强化高端化优势

近日华帝股份公告称,公司与AGA Rangemaster Group公司签订的战略合作框架协议经双方签字后正式生效。

ARG公司成立于1939年,是一家在英国伦敦证券交易所上市的控股公司,主要制造和销售各种炊具及相关时尚家居产品。其旗下品牌包括AGA、MERCURY、RAYBURN、GRANGE、FIREDEARTH、DIVERTIMENTI、AGAMARVEL、LEISURE、STANLEY等九大类。ARG公司同意通过公司将ARG公司旗下LACORNUE、AGA和RANGEMASTER三大品牌引入我国市场,公司将首先在北京设立一家形象店销售三大品牌产品,成功后则在我国其他城市设立,其中LACORNUE和AGA品牌产品从ARG设在欧洲的制造工厂进口。公司通过设立新的生产线和新的供应链生产公司在我国市场分销的RANGEMASTER品牌产品的生产。公司已有中高端市场的优势将得以延展,小家电子行业横比集中度最低,大国鏖战空间最大。公司作为强势企业加强布局高端市场,有利于进一步提升市场份额及盈利能力。

战略合作框架协议双方同意由ARG公司排他性的经销由公司提供的面向海外市场的华帝品牌产品或按照ARG公司要求开发的委托加工(OEM)/委托设计(ODM)产品(例如嵌入式烤箱、嵌入式烤架、油烟机、多眼炉灶和类似产品)在欧洲的销售。

协议对公司2012年度营业利润不会产生影响本战略合作框架协议的签订与履行,将有效提升公司的产能和收入规模,进一步巩固公司在国内外市场的优势地位,对公司主营业务的独立性无重大影响。

西南证券指出,鉴于协议不构成2012年业绩贡献,维持2012年业绩预期不变,上调2013-2014年预测,预期2012-2014年每股收益0.63元、0.72元、0.87元,考虑公司未来业绩增速预期及行业状况,给予公司2012年11倍PE较为合理,上调公司至“买入”评级。

黄山旅游(600054)

客流量稳定提升

黄山旅游上半年实现营业收入7.48亿元,比上年同期增长10.47%;实现净利润1.48亿元,比上年同期增长1.80%。

公司业绩增长主要是由于报告期内景区接待游客人数提升。2012年上半年公司接待游客132.24万人次,同比增长10.40%,客流量增速与上年同期基本持平。门票业务实现收入2.62亿元,同比增长10.72%,索道业务收入1.69亿元,同比增长7.48%,二者合计占营业收入比例同比下降0.54个百分点至57.53%,收入增速与客流量增速基本一致。报告期内,酒店业务实现营业收入1.74亿元,同比增长8.84%,旅行社业务实现收入1.58亿元,同比增长9.79%。

2012年上半年公司毛利率40.70%,较上年同期下滑1.32个百分点。其中,门票业务毛利率41.27%,同比提升0.29个百分点,平均票价198元,同比微增,推动门票业务毛利率小幅提升。索道业务毛利率79.03%,同比微降0.40个百分点,或源于乘索率小幅下滑。酒店业务毛利率30.00%,同比提升1.06个百分点,旅行社业务毛利率5.74%,同比下滑0.52个百分点。

综合来看,中原证券预计公司2012-2013年每股收益分别为0.58元、0.63元,按8月9日收盘价计算,市盈率分别为25倍和23倍,维持公司“增持”评级。

万邦达(300055)

关注订单进展

上半年公司实现营业收入1.99亿,同比增长32.56%;实现净利润3939万元,同比增长37.48%。其中,工程总承包确认收入1.37亿元,同比增长22.14%,毛利率同比提高2.13个百分点,达到19.09%。华泰证券认为,未来2-3年公司工程毛利率的合理水平在20%左右。

2012年5月公司公告了中标中煤榆林一期180万吨煤制甲醇水处理系统的EPC项目,主要包括污水处理、中水回用和脱盐水几个主体模块,合同金额为含税价5.13亿元(占比为2011年总收入的136%)。华泰证券预计,该项目将于下半年进入设计阶段,业绩贡献主要集中于2013年。

2012上半年公司托管运营业务确认收入6094万元,同比增长74.86%,主要由于烯烃、二甲醚、庆阳项目水量逐渐提高,公司宁东BOT的水量基本达到了设计规模。运营业务的毛利率44.65%,同比下滑2.13个百分点。按照招股说明书披露,公司所签运营项目达到最大水量的收入规模在1.7亿元,随着水量提高、节能降耗技术的不断应用,华泰证券认为毛利率仍有提高的空间。

华泰证券维持公司2012-2013年的EPS分别为0.61元、0.92元,维持公司“增持”评级,未来大型EPC订单的签订仍是股价的刺激因素。

燕京啤酒(000729)

优势地区继续增长

上半年公司累计实现营业收入67.66亿元,同比增长9.31%,净利润4.51亿元,同比增长2.7%;净利润率6.67%,同比下降0.43%。其中,第二季度实现营业收入41.53亿元,同比增长15.1%,净利润4.13亿元,同比增长2.79%;净利润率9.95%,同比下降1.19%。

“低成本扩张”战略进一步展现,除优势地区(如北京和广西)继续维持高增长态势之外,新兴市场(新疆、四川和广东等)市占率也在逐步提升。广西销量增速14.02%(当地市场为17.31%),收入增速22.37%。北京地区销量增速3.20%(当地市场为3.18%),收入增速8.81%。两大核心区域不仅结构拉伸较快,同比聚焦程度更高。另外,四川和新疆销量增速分别为10.23%和28.04%(当地市场分别为-1.49%和2.82%),呈现切入雪花和嘉士伯市场之势。

长江证券预计公司今年底能够完成销售595万千升(同比增长8.18%,其中主品牌390万千升,同比增长8.33%左右),考虑到结构调整因素预计2012年完成收入135.8亿元(同比增长11.92%),预计成本的压力会在三季度有所呈现,可能使全年毛利率下滑到41.18%,同时费用率同比上涨的概率较大,预计2012-2013年EPS分别为0.37元和0.44元,同比增长15.75%和17.48%,给予2013年20倍估值,维持公司“推荐”评级。

上一期 下一期

上一期 下一期