上周食品饮料、医药生物和房地产等前期强势板块出现调整,是对年初以来结构性高估值的修正,而前期跌幅较大的水泥、煤炭等周期性板块一度出现强反弹,但是受制于经济疲弱,反弹空间受限,最近两个交易日颓势再现。前瞻地看,基建投资、资金价格下降将改善强周期行业需求,战术上可关注前期跌幅较大的水泥、煤炭等强周期板块,7月底到8月初是重要的政策放松窗口,可以关注政策态度是否有所转变。但是从战略上来说,我们依然看好食品饮料、医药等成长较为确定的弱周期行业,这可以从韩国转型期股票市场各行业的表现中得到一定的印证。

我们考察了韩国转型期的股市特征:第一,强弱分明,股市上行周期,保险、建筑、钢铁与金属等强周期性行业弹性更佳,制药、食品饮料、纺织服装等弱周期行业抗跌特征亦非常明显。第二,以1992年前后为界线,经济基本面与股票市场呈现不同的特征,1987-1991年,经济与股市走势相反;1992-1996年期间,韩国股票市场与经济增速走势几乎一致,且股市领先经济。第三,在1987-1996年转型期间,保险、制药、纸张与木制品、食品饮料板块领涨。

韩国经济转型期

保险、制药、食品饮料领涨

1987-1991年、1992-1996年分别对应着韩国的“六五”计划、“七五”计划期间,也是韩国“产业结构调整”期。1987-1996年十年间,韩国综合股价指数上涨138.88%,保险、制药、纸张与木质品、食品饮料居行业涨幅榜前列,机械、化学、分销与交运设备等行业大幅落后于大盘。

保费收入的高增长对应着保险行业指数的高收益,1987-1996年,韩国保费收入增长了10倍左右,同期保险行业收益率为560%,居各行业之首。但是,行业高增长与高收益并不一一对应。1987-1996年,韩国机动车、化学行业产量分别增长了6.9倍、2.7倍,分别居制造各分行业增速第一位、第三位,但是在此期间,交运设备、化学行业的收益率只有-1%、61%,收益率居倒数第一位和第三位;纸浆与木制品行业的低增长却对应着行业的高收益。

行业高增长未能带来行业指数的高收益,这很可能是由于产能增速更快,从而导致供需恶化。这可以从行业的产能利用率指标上观察到一些迹象,如化学行业虽然高增长,但是其产能利用率较低,居各制造业倒数第四,反映在收益率上也较差;制药、食品饮料行业增速尚可,产能利用率不错,成为行业收益率的领跑者。

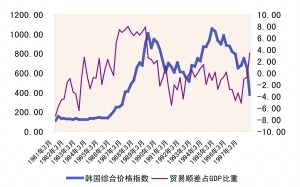

贸易顺差造就牛市

1987-1996年间,韩国经济共经历了两轮上行周期,三轮下行周期。以1992年前后为界线,经济基本面与股票市场呈现不同的特征。1992-1996年期间,韩国股票市场与经济增速趋势几乎一致,且股市领先经济。1987-1991年,经济增速与韩国综合股价指数走势相反,经济上行对应着股票市场下行,经济下行对应着股票市场上行。

1987年一季度至1989年一季度,韩国GDP增速下滑了7.3个百分点,CPI增速加快了4.8个百分点,长期国债利率也上升了0.7个百分点,但是在此期间韩国股票市场却大幅上扬,韩国综合股价指数上涨了2.6倍,我们认为,可能的解释是韩国那轮牛市属于资金推动型,资金来源主要是贸易盈余。

1986年到1989年,韩国净出口占GDP比重由0.5%左右快速上升至6%以上,并维持在6%-7%的高位,对应着韩国股指快速上涨时期;相对应的,1989年初到1992末,贸易盈余占GDP比重快速下降,同期韩国股市出现大幅下挫。

随着韩国积累巨额贸易顺差,1986年到1989年间,韩元兑美元经历了大幅度单边快速升值,虽然韩国是外汇收入是意愿结汇,但是单边升值下,国内居民不愿持有外汇,货币投放快速增长,推动韩国股市上涨,本币升值也导致国外热钱快速流入银行、保险等韩元资产,这也是银行、保险行业在此期间获取4倍以上收益的重要原因。

1986-1989年贸易顺差造就牛市

1987-1996年韩国制造业产能利用率

数据来源:CEIC

上一期 下一期

上一期 下一期