□民生证券 王小勇

(S0100511060001)

公司于5月29日中标深圳市城市轨道交通7号线BT(建设-移交)项目,其中仅轨道交通部分就约为人民币168.53亿元,初步显示出公司市场营销工作的成效。

公司将加大国内水利建筑市场开发力度,相关订单有望大增。预计今年水利总投资将在5000亿元左右,并将重点投向系统性大项目,而辽西北供水、山西水网、引汉济渭、黔中调水、滇中调水、三峡后续工程、瓯江治理、钱塘江治理等动辄数百亿的系统性大项目已经启动。公司有望在这些项目建设中斩获大单。

大型水电项目审批加速,公司新签水电订单有望随之提速。继3月份核准金沙江、大渡河5个大型水电项目之后,国家发改委近期又核准装机容量高达300万千瓦的金沙江观音岩水电站,至此今年核准的水电装机容量已达880万千瓦,远高于去年同期,但尚不足今年核准2000万千瓦的规划目标,下半年水电项目核准速度有望进一步加快。公司占据大中型水电项目65%的市场份额,预计新签水电订单将随之提速。

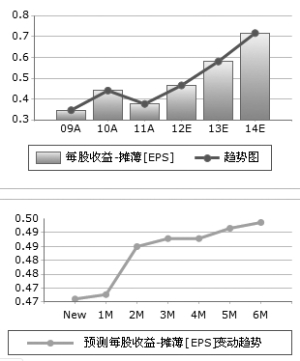

公告显示,一季度公司已新签订单333.60亿元,据此测算,全年签下1550亿应没有问题。预计公司2012-2014年归属于上市公司股东的净利润分别为51亿、65亿、77亿元,同比分别增长28%、29%、18%,全面摊薄后EPS分别为0.48、0.63、0.74元。对公司维持“强烈推荐”评级。

上一期 下一期

上一期 下一期