□第一创业 张文丰

(S1080510120007)

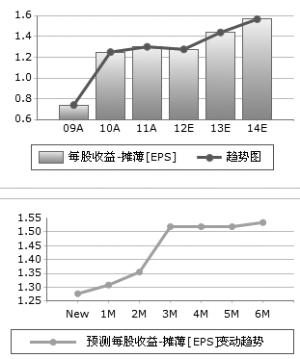

因股东中信泰富所属澳矿即将投产,公司有望获得稳定的矿石来源,且公司高端特材受国家政策扶持力度大,预计2012-2013年EPS分别为1.03元和1.17元,对应PE分别为11.1倍和9.8倍,作为特钢企业估值偏低,故维持“强烈推荐”评级。

毛利率底部回升,期费率小幅上扬,主业与四季度基本持平。报告显示,公司一季度毛利率环比提升1.51个百分点至6.74%,不过仍处近年来次低水平,充分反映出钢价走弱对于公司盈利能力的影响,此一项使得公司毛利额增加近3700万元。此外,公司期间费用率环比有所回升,从去年4季度的1.99%升至2.56%,基本上处于正常水平。整体看来,除去年四季度公司大量的非经常性损益外,一季度主业环比其实基本持平。

下游汽车和机械行业反弹值得期待。据统计,2012年1-3月,汽车产量为506.48万辆,同比增速为0.04%,低于去年同期增速10.24%;起重机产量为172.1万吨,同比增速为4.5%,远低于去年同期增速23.01%;挖掘机产量为5.6万台,同比负增长21.63%。尽管公司直销比高,与普钢相比订单量减少幅度小,但依然受到了行业系统性下滑的影响。如后期资金面能转暖,宏观经济企稳回升的概率相对较大,下游增速底部反弹将值得期待。

在建项目均已投产,为业绩稳定提供支撑。2009年开始建设的一系列重点项目已全面完成,2011年合计为公司提供了11.65万吨的产能增量,产量贡献了约为4万吨,达产率为30%,预计近两年该部分产能将逐步释放。由于这些项目的产品都属于高技术含量、高附加值锻材产品,部分属于进口替代品种,受经济周期影响偏小,未来市场空间较大。随着这些项目的达产达效,公司业绩抗风险能力将增强。

上一期 下一期

上一期 下一期