□本报记者 于萍

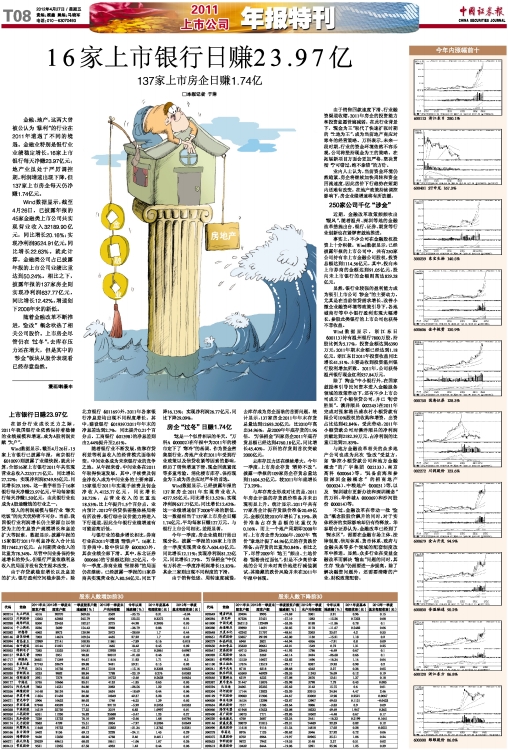

上市银行日赚23.97亿

在部分行业成长乏力之际,2011年我国银行业依然保持着稳健的业绩规模和增速,成为A股利润贡献“大户”。

Wind数据显示,截至4月26日,15家上市银行已披露年报,南京银行(601009)则披露了业绩快报,就此计算,全部16家上市银行2011年共实现营业总收入22337.71亿元,同比增长27.22%;实现净利润8749.95亿元,同比增长29.18%。这一数字相当于16家银行每天净赚23.97亿元,平均每家银行每天净赚1.50亿元,由此银行业也成为A股最赚钱的行业之一。

惊人的利润规模与银行业“靠天吃饭”的先天优势密不可分。当前,我国银行业利润增长仍主要源自以信贷为主的生息资产规模增长和息差扩大等因素。数据显示,披露年报的15家银行2011年利息净收入合计达到17442.37亿元,占同期营业收入的比重为78.34%。尽管中间业务保持快速增长的势头,但银行严重依赖利息收入的局面并没有发生根本改变。

由于存贷款稳定增长以及息差的扩大,银行盈利空间稳步提升。除北京银行(601169)外,2011年各家银行净息差均出现不同程度增长。其中,建设银行(601939)2011年年末的净息差达到2.7%,同比提升0.21个百分点。工商银行(601398)的净息差则由2.44%提升至2.61%。

随着银行业不断发展,依靠存贷利差等利息收入的经营模式面临转变。中间业务成为未来银行业的竞争之地。从年报来看,中间业务在2011年取得快速发展。其中,手续费及佣金净收入成为中间业务的主要来源。15家银行2011年实现手续费及佣金净收入4125.77亿元,同比增长38.72%,占营业收入的比重达18.53%,比上年提升1.5个百分点。业内预计,2012年信贷供需整体格局将有所改善,银行综合议价能力将进入下行通道,因此全年银行业绩增速有可能前高后低。

与银行业的稳步增长相比,券商行业在2011年遭遇“滑铁卢”。16家上市券商中,除中信证券(600030)外,其余业绩全部下滑。其中,东北证券(000686)的亏损额达到1.52亿元。今年一季度,券商业绩“坐滑梯”的局面仍在继续。已经披露一季报的11家券商共实现营业收入80.54亿元,同比下降16.13%;实现净利润26.77亿元,同比下降29.09%。

房企“过冬”日赚1.74亿

“这是一个似曾相识的冬天。”万科A(000002)在年报中为2011年的楼市定下了“寒冷”的基调。作为资金密集型行业,房地产业在2011年受到行业政策以及信贷收紧等因素的影响,经历了销售增速下滑、现金回流紧张等多重考验。消化楼市库存、保持现金为王成为房企应对严冬的首选。

Wind数据显示,已经披露年报的137家房企2011年实现营业收入4577.95亿元,同比增长13.52%;实现净利润637.77亿元,同比增长12.42%,这一业绩增速创下2008年来的新低。这一数据相当于137家上市房企日赚1.74亿元,平均每家日赚127万元。与银行上市公司相比,差距显著。

今年一季度,房企业绩则开始出现分化。披露一季报的109家上市房企一季度实现营业收入604.43亿元,同比增长12.11%;实现净利润81.23亿元,同比增长1.73%。“万保招金”中仅有万科在一季度净利润增长15.83%,其余三家则出现不同程度的下滑。

由于销售低迷、周转速度减慢,去库存成为房企面临的首要问题。统计显示,137家房企2011年年末存货总量达到12693.20亿元,比2010年高出34.96%,是2009年年底存货的1.96倍。“万保招金”四家房企2011年底存货总额已经达到4760.18亿元,同比增长45.40%。万科的存货则首次突破2000亿元。

去库存压力还在继续增大。今年一季度,上市房企存货“增势不改”。披露一季报的109家房企存货总量达到11604.52亿元,较2011年年底增长了3.29%。

与库存高企形成对比的是,2011年房企计提的存货跌价准备并未出现明显上升。统计显示,2011年共有77家房企计提存货跌价准备20.49亿元,金额仅较2010年增长了8.19%,跌价准备占存货总额的比重仅为0.16%。而上一个地产周期即2008年时,上市房企曾为2006年、2007年“高价”拿地计提了44.96亿元的存货跌价准备,占存货的比重为0.84%。相比之下,尽管2009年“地王”频出、土地价格“面粉贵过面包”,但是不少高价拿地的公司并未对高价地进行减值测试,其隐藏的跌价风险并未在2011年年报中体现。

由于销售回款速度下滑、行业融资渠道收缩,2011年房企的投资能力和投资意愿普遍减弱。在此行业背景下,“现金为王”取代了快速扩张时期的“土地为王”,成为当前地产商应对寒冬的经营策略。万科表示,未来一段时期,行业的资金环境依然不容乐观,公司将坚持现金为王的策略。在拓展新项目方面会更加严格,坚决贯彻“宁可错过,绝不拿错”的方针。

业内人士认为,当前资金环境仍然趋紧,房企将继续加快周转和资金回流速度,因此房价下行趋势在短期内还难有改变。在地产政策持续调控影响下,房企业绩增速将有所放缓。

250家公司千亿“涉金”

近期,金融改革政策频频吹出“暖风”,随着温州、深圳等地的金融改革措施出台,银行、证券、期货等行业创新也在紧锣密鼓地推进。

事实上,不少公司在金融股权投资上十分积极。Wind数据显示,已经披露年报的上市公司中,共有250家公司持有非上市金融公司股权,投资总额达到1114.56亿元。其中,投向未上市券商的金额达到91.05亿元,投向未上市银行的金额则高达829.28亿元。

显然,银行业较强的盈利能力成为吸引上市公司“涉金”的主要动力。尤其是在当前信贷需求增长、改善小微企业融资环境等政策引导下,各地城商行等中小银行盈利实现大幅增长,参股此类银行的上市公司也获得不菲收益。

Wind数据显示,浙江东日(600113)持有温州银行7800万股,持股比例为5.17%,投资金额达到6390万元,2011年期末余额已经达到1.18亿元。浙江东日2011年投资收益同比增长41.51%,主要是收到投资温州银行股利增加所致。2011年,公司获得温州银行现金红利937.84万元。

除了“淘金”中小银行外,在国家鼓励和引导民间资本进入金融服务领域的政策带动下,还有不少上市公司成立了小额信贷公司,并已“初尝胜果”。澳洋顺昌(002245)在2011年完成对张家港昌盛农村小额贷款有限公司10%股权的收购和增资,出资占比达到42.84%。受此带动,2011年小额贷款公司对澳洋顺昌的净利润贡献达到2182.39万元,占净利润的比重已达到21.83%。

与地方金融改革相关的众多地产公司也成为此次“金改”受益方,如“参控小额贷款公司和地方金融概念”的广宇集团(002133)、南京高科(600064)等,“具备前海和参股深圳金融概念”的招商地产(000024)、中粮地产(000031)等,以及“深圳城市更新办法和深圳概念”的万科、华侨城A(000069)和沙河股份(000014)等。

不过,金融改革在带动一批“金改”概念股股价飙升的同时,对于实体经济的实际影响却仍有待释放。华泰联合证券认为,金融改革已经到了“深水区”,需要在金融市场主体、法律制度、信用体系、货币体系、政府与金融关系等多个领域的配套制度改革中推进。显然,众多行业在受益金融改革而解决“输血”问题的同时,其生存“业态”仍需要进一步提高。除了解决融资问题外,还需要清晰的产业、财税政策配套。

金融、地产,这两大曾被公认为“暴利”的行业在2011年遭遇了不同的境遇。金融业特别是银行业业绩稳定增长,16家上市银行每天净赚23.97亿元;地产业虽处于严厉调控期,利润增速出现下降,但137家上市房企每天仍净赚1.74亿元。

Wind数据显示,截至4月26日,已披露年报的45家金融类上市公司共实现营业收入32189.90亿元,同比增长20.16%;实现净利润9524.91亿元,同比增长22.63%。就此计算,金融类公司占已披露年报的上市公司业绩比重达到50.24%。相比之下,披露年报的137家房企则实现净利润637.77亿元,同比增长12.42%,增速创下2008年来的新低。

随着金融改革不断推进,“金改”概念吹热了相关公司股价。上市房企尽管仍在“过冬”,去库存压力还在增大,但是其中的“涉金”板块从股价表现看已经春意盎然。

漫画/韩景丰

上一期 下一期

上一期 下一期