□中投证券 崔莹

(S0960511060001)

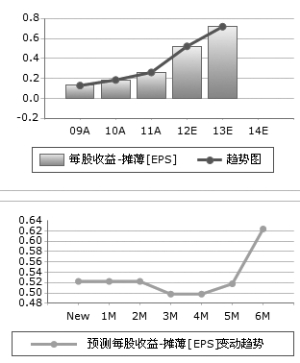

公司发布年报,2011年实现收入6.79亿元,同比增长6.97%;实现净利润0.53亿元,同比增长47.16%。预计公司2012-2014年每股收益分别为0.37、0.49和0.65元,不考虑环保业务亏损的影响,公司股价对应2011年PE在22倍左右,鉴于金融设备业务存在超预期发展的可能,首次给予公司“强烈推荐”评级。

随着图章印鉴伪造技术和票据涂改手段的不断演进,金融安全日显重要。支付密码器作为安全的支付手段,由此在银行票据防伪市场迎来快速发展的机遇,其市场空间超过80亿元(2010年底全国商业银行对公结算账户总数约2487万户,且每年新增超过10%,预计未来5年内对公结算账户数将达到4000万户左右,按照250-300元的单价计算,市场规模100-120亿元,目前普及率约20%,则潜在市场空间80-96亿元)。公司2011年硬件产品实现销售收入1.93亿元,同比增长29.67%。我们推测支付密码器实现收入约9000万元,POS机实现收入5000-6000万元,而密押机实现收入约2000万元。作为行业双寡头之一,预计公司在银行票据防伪业务上将快速增长。POS机目前仍然以E-pos为主,2011年基本未贡献利润,预计2012年将对公司利润产生实质性贡献。

上一期 下一期

上一期 下一期