□本报记者 魏静

尽管经济下行叠加政策稳健偏中性的组合,几乎注定了市场筑底的命运;但本周四传出的深圳金融系列创新消息,则在一定程度上撼动了这一逻辑:如果管理层真的在行政窗口层面放松货币,则期待已久的政策放松就将以另一种形式呈现,且经济大幅下行的风险会被锁定,如此则市场下行的空间也就被锁定。

从全周市场的表现来看,本周市场重心继续上移:沪综指仅在周一小幅下探20个点后,便在随后的周二悉数回补前一交易日的跌幅,周三指数短暂喘息,周四更在重大利好传闻的刺激下,一举实现“补缺”,周五则延续量价齐升的局面。全周来看,沪综指累计上涨2.28%,深成指累计上涨2.63%,代表小盘股的创业板指数及中小板综指全周涨幅也分别为2.43%及1.96%。也就是说,市场普涨的特征较为显著,大小盘股均实现了一定程度的上涨。

按照TTM整体法,剔除负值,当前全部A股和沪深300的市盈率为13.48倍和11.05倍;中小板和创业板的市盈率分别为28.21倍和33.94倍,市场估值水平得到了一定程度的修复。

本周以来,黄白线表现的差异不大,基本上保持着同向的节奏。申万23个一级行业中,综合和房地产指数全周涨幅最大,分别为5.18%及4.86%,与此同时,申万餐饮旅游、商业贸易及家用电器指数全周涨幅也均在3.5%以上;另外,盘子较大的申万采掘及有色金属指数,全周涨幅分别为3.27%及2.75%,也均不同程度地跑赢了大盘。相对而言,申万食品饮料、农林牧渔、信息服务、公用事业及医药生物指数全周涨幅均较小。

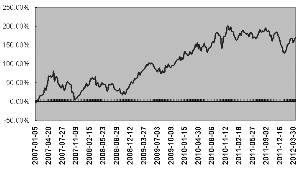

在此背景下,本周大小盘估值溢价也只是相对上周小幅上升。截至4月13日,申万小盘指数相对大盘指数的市盈率溢价收报170.01%,该水平又回到去年12月初的水平。与历史相比,当前估值溢价处于2010年以来的低位,不过依然是2001年以来的高位水平。

本周沪综指和深成指双双实现四连阳,周线也收出两连阳。据Wind资讯统计,伴随市场的回落,总市值和A股流通市值分别由4月6日的26.62万亿元和17.48万亿元,升至4月13日的27.24万亿元和17.93万亿元。

分析人士指出,温州金融创新之后,深圳接力而上,其背后的意图值得探讨,或许管理层将改道从行政窗口层面放松政策,从而稳住经济下行的速度;而3月新增信贷超预期冲破万亿的消息,更进一步证实了管理层在货币层面放松的意图。应该说,目前市场还处于对这一系列利好进行消化的阶段,短期市场出现系统性下跌的风险较小,投资者可谨慎偏乐观。

小盘股相对于大盘股的市盈率溢价(%)

市场整体估值概览

板块名称 市盈率 预测市盈率 市净率 预测PEG

(TTM,整体法) (整体法) (整体法,最新) (算术平均)

全部A股 13.48 10.81 1.97 -0.19

沪深300 11.05 9.33 1.78 -0.14

中小企业板 28.21 19.33 3.12 0.48

创业板 33.94 21.42 2.82 0.38

中证100成份 9.98 8.5 1.68 -0.64

中证500成份 24.14 16.9 2.45 0.64

上一期 下一期

上一期 下一期