■ 投基有道

□李茜

2007年第一支分级基金国投瑞银瑞福成立以来,分级基金规模迅速增长,目前已突破1100亿元,成为场内基金重要力量。

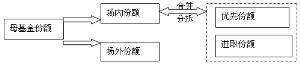

分级基金套利需要条件:只有具备“配对转换”机制的分级基金才能进行套利,目前市场有18只分级基金具有配对转换机制。受杠杆作用以及投资者非理性等因素影响,对于具有配对转换的分级基金,其优先份额和进取份额按比例加权后的价格与母基金净值间往往存在折溢价,当这种整体性折溢价超出一定范围(高于申购赎回成本、场内交易成本和冲击成本)时,可能存在套利机会。

溢价套利

当子基金加权价格超出母基金净值达到一定幅度时,则存在溢价套利的可能性。投资者可于T日在场内申购母基金,T+2日可确认申购结果并申请拆分,然后于T+3日在场内卖出,以获得溢价套取收益。注意由申购场外份额经跨系统转托管至场内后再申请拆分所需要的时间为T+5,因此溢价套利一般均是通过场内申购的方式来操作。

溢价套利的固定成本为1.4%,其中包括母基金申购费用1.2%(根据基金类型不同、申购金额不同申购费率也不同,这里采用最高申购费率)和场内交易费用0.2%(根据券商不同、交易金额不同,交易费用也不同,这里按0.2%计算)。

折价套利

当子基金加权价格低于母基金净值达到一定幅度时,则存在折价套利的可能性。投资者可于T日在场内按份额配比购买优先份额和进取份额,于T+1提出配对合并申请,并于T+2日申请在场内赎回。此时折价套利的固定成本为0.7%,其中包括场内交易费用0.2%(根据券商不同、交易金额不同,交易费用也不同,这里按0.2%计算)和母基金赎回费用0.5%(根据基金类型不同、申购金额不同申购费率也不同,这里采用最高申购费率)。

案例分析

通过国泰信用互利分级基金案例来分析分级基金套利过程。国泰信用互利分级基金是去年12月29日成立的一只分级债基,母基金跟踪中证全债指数,子基金A、B份额1月17日上市。该基金A、B份额比为7:3,即10份国泰信用互利分级基金分成7份国泰信用互利分级A和3份国泰信用互利分级B。下面是该分级基金上市以来的交易数据:

我们发现上市前三天存在明显的折价套利机会,2月14日-2月17日存在明显的溢价套利机会。我们就这两个时间段分别分析其折溢价套利过程。

1月17日发现有折价套利机会,1月18日可以在二级市场买入7000份国泰信用互利A和3000份国泰信用互利B,假设均按收盘价购买,1月19日申请合并母基金国泰信用互利,1月20日按照母基金净值1.002元在场内赎回10000份国泰信用互利,扣除交易费用,整个过程获利410.8元,套利收益率为4.3%。

再看溢价套利机会,2月14日发现有溢价套利机会,在2月15日场内申购10000份母基金国泰信用互利,2月17日确认并进行拆分,拆分成7000份国泰信用互利A和3000份国泰信用互利B,2月20日场内卖出7000份国泰信用互利A和3000份国泰信用互利B,假设均按照收盘价卖出,整个过程获利340元,套利收益率为3.38%。

套利风险

当然,分级基金的折溢价套利并不是无风险的,存在折溢价率收敛风险、短期持有头寸的系统性风险、流动性风险。折溢价率收敛风险是指套利空间可能受大盘波动而收窄,导致套利亏损。短期持有头寸的系统性下跌风险是指由于大盘的下跌而使得套利过程中最初持有的多头头寸承受损失的风险。流动性风险是指在二级市场的交易过程中,由于各分级基金的交易不够活跃,价格可能会出现跳跃甚至涨跌停的情况,额外增加了交易成本和风险。另外,由于母基金的净值是每一交易日结束后公布,因此盘中的实时折溢价情况存在较大的不确定性,需要对其进行实时预估。

国泰信用互利分级基金

母基金及子基金的交易数据

■

分级基金份额配对转换示意图

上一期 下一期

上一期 下一期