□本报记者 张勤峰

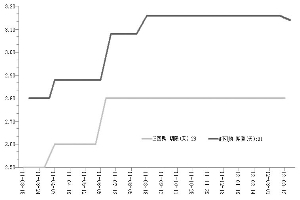

时隔四个月,公开市场利率再现下行。本周四(15日),央行开展了200亿元91天正回购操作,中标利率较上一周下行2bp至3.14%。这是去年11月15日1年期央票发行利率下调8.58bp以来,公开市场利率首次下调。作为公开市场流动性管理工具,正回购利率变动引发了基于流动性调节与货币政策导向两个维度的解读。

有市场观点认为,正回购利率松动是流动性改善的反应。哈尔滨银行崔小龙认为,近期银行间市场流动性宽松程度超预期,央行近三周通过正回购操作已回笼1760亿元资金,然而资金利率中枢一直保持低位运行,尤其是短期利率波动幅度非常有限。回购利率下行表明机构对正回购需求量非常大,侧面印证了银行间市场流动性的宽裕程度。

这一观点包含了两种含义。其一,正回购利率下滑可视为随行就市的正常调整。其二,也可能是由于正回购需求放量而倒逼的被动下调。值得注意的是,本期91天正回购操作量比上周减少100亿元,而周二28天正回购则增加360亿元。正常情况下,91天正回购需求应与28天品种呈现相同趋势,因此操作量收缩或反映了供给端的态度。事实上,今年以来央票持续停发已暗示央行对较长期限的资金回笼较为谨慎。如果其有意限制较长期限工具的运用,91天正回购在供不应求的情况下中标利率下滑自然也就不难理解了。相比之下,“被动下调”比“随行就市”更有说服力。

除了“被动调整”的解读,也有分析人士从“主动引导政策预期”的角度去理解。如邮储银行刘晋认为,央行此举意在引导利率下行,以全方位压制融资成本,提振实体经济资金需求,货币放松工具有从数量型转至利率型的迹象。中投证券何欣亦表示,正回购利率松动显示政策放松开始加速。何欣此前在其最新周报中指出,当前宏观经济增速触底、反弹乏力。导致经济增速低位徘徊的主要原因,在于总体融资规模偏低。面对相对疲软的贷款需求,央行可能通过加大流动性投放,来降低货币市场利率水平,从而形成对商业银行信贷投放的激励。

由于此次下调幅度只有2bp,目前无论是“被动调整”还是“主动引导”似乎都欠缺足够的依据。但哈尔滨银行崔小龙表示,两种解读其实并不互斥,反而存在内在的共性。“被动下调”反映了央行对待资金面的态度,即利用短期工具平滑展期资金,总体维持流动性相对宽松,而“主动引导”意在营造政策趋松的市场预期,压低短期资金利率中枢水平。

其实,维持流动性相对宽松,进一步降低货币市场利率,现实意义都是为了刺激企业信贷需求,提振实体经济增长动能。此前中金公司报告指出,年初贷款需求下降意味着社会总体利率水平需要进一步回落,而降低货币市场利率中枢有助于间接降低贷款实际利率(票据贴现利率和中长期贷款的上浮比例和货币市场利率正相关)。这样做同时也能够提高银行的放贷能力,因为银行理财产品的收益率中枢会相应下移,倒逼更多的资金回到银行存款账户,降低贷存比。

目前看来,此番正回购利率松动,无论是被动还是主动,其所传递的信息都是一致的。降低资金成本,刺激银行信贷需求的政策思路正在变得清晰。

央行公开市场28天与91天正回购操作利率

资料来源:Wind资讯

上一期 下一期

上一期 下一期