□国信证券

2005年过后,随着股市扩容节奏的加快和股改的深入,金融资本和产业资本套利机制障碍逐渐消除,产业资本参与市场定价,并逐渐主导市场。增持成为产业资本影响股市的方式之一,且对股市是正面影响,受到各方关注。理论上增持的活跃期是在公司股价或整体股市相对低迷时。日前政府发出鼓励产业资本增持的信号,某种程度上也是对当前政策底部的一种认可。

金融资本向产业资本过渡

二级市场全流通前,大部分非流通股是限制抛售的,因此金融资产和产业资产之间的套利机制传导并不通畅。2005年股改前,市场是由散户和部分机构投资者等金融资产主导的,他们是市场最大的主角。随着股市扩容节奏的加快和股改的深入,二级市场全流通之后,金融资本和产业资本套利机制障碍逐渐消除,产业资本参与市场定价,金融资本逐渐地向产业资本过渡。

产业资本对于股市的影响作用逐渐地增强,也越来越受到市场和政府的关注。产业资本的方法主要有:增持、回购、大小非减持、增发、配股、分红、送股。

比较产业资本对二级市场的影响,其中增持对于股市的正面影响较大。证监会从2005年开始也出了一系列关于增持的相关法规,对股市的影响也都是较为正面的。日前证监会又开始向社会公开征求关于鼓励产业资本增持股份的意见:锁定期或改为6个月、4种收购豁免不需审批(包括发行行为、30%以上大股东每年2%自由增持、50%以上股东自由增持、继承引发的要约收购义务)。

根据增持股东类型不同,大致可以分为三类:高管、个人和公司。高管包括上市公司董事长、总经理、董事、监事对本公司股票的增持;个人包括个人投资者、个人流通股股东等;公司包括基金、保险、QFII和集团公司等。

我国的证券法中规定持有公司百分之五以上股份的股东或者实际控制人,其持有股份或者控制公司的情况发生较大变化,必须向国务院证券监督管理机构和证券交易所报送临时报告,并予公告。公告内容会阐述此次增持行为的目的。

理论上,增持的活跃发生期是在上市公司股价或整体股市相对低迷时,即大股东认为市场对公司股价存在相当程度的低估,或是公司未来基本面可能会改善。政府在持续下跌的2011年年末发出鼓励产业资本增持的讯息,某种程度上也是对当前政策底部的一种认可。

五次增持潮 四大规律

由于05年产业资本刚刚兴起,05年之前二级市场的增持现象是非常少见。对于增持潮划分的依据是相对过去的时间,增持的家数和金额有显著的放大。如2005年-2006年阶段关于大规模增持行为时间的划分依据是连续单月增持家数超过3家、连续单月增持金额超过3亿元;07年过后随着股市扩容的加快,二级市场的市值规模大增之后,另一方面增持行为发生的频率和规模也随之加大,因此07年过后关于大规模增持行为时间的划分依据是连续单月增持家数超过14家、且连续单月增持金额超过8亿元。

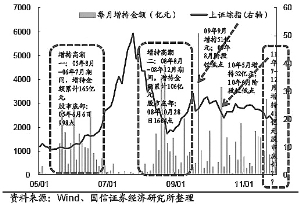

根据上述依据,2005年至今大规模增持共有五次,分别是2005年8月-2006年12月、2008年8月-12月、2009年9月、2010年5月和2011年7-12月。

通过对五次大规模增持进行统计总结,发现以下四点规律:

规律一,股价低估或前期跌幅较深,增持发生的可能性较大,因此大规模增持时点一般都会出现在大盘底部或阶段性低点。

规律二,周期性行业的业绩基本面和经济景气度相关性较高,而消费类行业的业绩表现滞后于经济周期。因此无论是在大规模增持前期还是大规模增持期间,周期性行业的增持家数和金额都会较消费类行业偏多。

规律三,产业资本可能会提前知道公司的订单需求、重置成本的大小、资金紧缺的政策信号等,这些都将有利于上市公司捕捉行业和公司基本面改善的信号,并且这些信息都是领先于二级市场的股价表现,此时增持发生的可能性也较大。历史经验表明房地产、建筑建材、家用电器、医药生物这四个行业的上市公司被增持后的未来业绩增速好转的可能性较大。

规律四,增持公告前后均有超额收益,持有时间越长累计超额收益越大。

本次增持的“四同”和“三不同”

股市表现不佳的2011年,上证指数全年下跌21.7%,是历史上的第三大年跌幅,仅仅好于2008年的65.4%和1994年的22.3%的跌幅。悲观情绪浓厚的市场下,产业资本却从2011年7月份开始悄然地在二级市场进行增持。继中央汇金公司自2011年10月10日起,共斥资约1.97亿元在二级市场自主购入工、农、中、建四行股票之后,日前证监会又开始向社会公开征求关于鼓励产业资本增持股份的意见:锁定期或改为6个月,4种收购豁免不需审批(包括发行行为、30%以上大股东每年2%自由增持、50%以上股东自由增持、继承引发的要约收购义务)。

对比历史上规模较大的前四次与这次增持的异同,可以发现三个不同点和四个相同点。

不同点有:一、2011年7月-12月这轮大规模增持期间,共计有367家上市公司被增持,增持金额累计108亿元。增持公司数创下历史新高,高于第一次大规模增持期(2005年8月-06年7月)的122家和第二次大规模增持期的(2008年8-12月)248家。二、本轮增持累计增持金额达到108亿元,略高于高潮期二(2008年8-12月)的106亿元,虽然比第一次大规模增持期(05年8月-06年7月)的165亿元少,但是如果按照月均规模,此轮大规模增持金额也是高于高潮期一的水平。三、这轮大规模增持期总计367家公司增持,金额累计108亿元,平均每个公司增持金额不足0.3亿元,创下历史新低。而前四大规模增持高潮期平均每个公司增持分别为:1.35亿元、0.43亿元、1.65亿元、1.33亿元。不排除部分公司做秀的成份。

相同点包括:一、主板是增持主力,中小板和创业板的增持意愿不强。主板上市公司成为产业资本最为看重的品种,是此轮大规模增持的主力,而中小板、创业板公司的股东增持意愿不强。据统计,2011年7月-12月期间,367只增持概念股中,沪深主板211家累计97亿元、中小板127家累计8亿元、创业板仅29家累计2亿元。二、与2005和2008年类似,2011年这次增持持续的时间也比较长,从7月份开始持续了将近半年,不大像2009年9月和2010年5月,只持续了1个月。按此判断,这轮增持可能也接近阶段性的底部区域,乐观一点,有可能是较长一段时间的底部区域。三、此次增持是左侧交易,较类似于2008年和2010年的情形。此次大规模增持开始的时间是2011年7月份,尽管2011年10月二级市场有所反弹,但当前仍还处在单边下挫的通道。回顾前四次大规模增持开始的时间和二级市场反弹的时间,其中右侧交易仅一次,在2005年8月开始的第一次大规模增持期间,股市2005年6月份就开始见底反弹;左侧交易有三次:第二次大规模增持开始于2008年8月,股市在当年10月见底;第三次大规模增持开始于2009年9月,股市也是在当月就出现了阶段性低点;第四次大规模增持开始于2010年5月,股市在7月份出现阶段性低点。从这个角度来说,此次增持意味着底部区域的时间有些不确定性。四、此轮大规模增持亦是偏好于周期性行业。唯一的区别在于信息设备和信息服务不仅在大规模增持前期和大规模增持期间,增持的家数和金额均较多,这是此前没有发生过的,可能受到文化传媒的利好政策有关,产业资本看好这两个行业的未来发展。

产业增持潮多次出现在上证综指的阶段底部

资料来源:Wind、国信证券经济研究所整理

上一期 下一期

上一期 下一期