■ 评级简报 Report

盈利持续增长可期

连锁模式助力成长

川投能源(600674)

盈利持续增长可期

公司是水电板块最具成长性的公司之一。光大证券指出,受益于二滩水电的增长,公司的权益容量将由目前的282万千瓦上升到842万千瓦,增长200%,有望使公司业绩大幅增长,预计到2015年公司的每股收益将达到1.89元,2010-2015年年均复合增速超过40%。

田湾河2个CDM项目已获得EB注册,光大证券认为,若获得收益将带来惊喜(预计EPS增加0.09元);同时二滩公司独家开发雅砻江,联合调度有优势,上游电站投产将为下游电站带来超发收益,锦屏一级投产后,二滩将获得20亿度电的枯期电量,川投能源每股收益增加0.26元。

综合来看,光大证券预计公司2011-2013年的每股收益分别为0.50元、0.65元和1.1元,未来公司股价有望随着二滩公司电站投产日期临近而逐步上涨,给予公司“买入”评级。

爱尔眼科(300015)

连锁模式助力成长

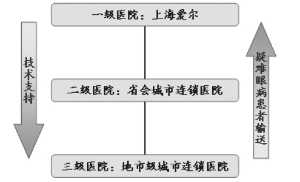

公司是我国最大规模的眼科连锁医院集团,目前已在全国21个省(直辖市)设立连锁眼科医院36家。“三级连锁”模式布局使公司网络形成梯次,有助于公司迅速扩张。优秀的管理团队是公司持续快速扩张的重要保障。公司在医师队伍建设、学术科研和医疗设备等方面均具备一定优势,有助于公司各连锁医院持续快速发展。

从2010年年报看,公司收入和利润的主要来源大多为2008年以前建立的成熟医院,其中贡献最大的连锁医院分别是武汉爱尔、沈阳爱尔和长沙爱尔。国都证券认为,未来随着眼科医疗市场持续增长,准分子手术和白内障手术等公司主要业务量价齐升,公司现有成熟医院收入规模将保持稳定增长。公司大量的新建医院在度过两年的培育期后,将有望快速成长,逐渐成为公司新的利润增长点,从而助推公司业绩快速增长。

国都证券指出,随着主营业务规模持续增长,连锁优势逐步显现,公司业绩有望持续快速增长,预计公司2011-2013年每股收益为0.41元、0.61元和0.90元,对应2011-2013 年动态市盈率分别为58倍、39倍和27倍,看好公司业务模式,维持公司“短期-推荐、长期-A”投资评级。

深康佳A(000016)

业绩有望走出低谷

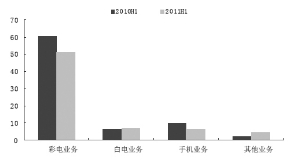

公司主营业务为彩电、手机、白电等,其中彩电业务收入占比70%以上,手机和白电各占10%左右。2011年以来,公司再度步入了业绩低谷,前三个季度营业收入同比负增长,净亏损1.56亿元。

安信证券认为,未来公司业绩有望逐步走出低谷,2012年预期回归正常水平。因为未来两个季度是彩电的销售旺季,预计公司能够实现盈利。同时,公司联合银联开发的具有在线支付功能的智能电视将在元旦期间推向市场。为加大经销商的积极性,公司拟实施改善考核难度。通过加大奖励力度的方式,来激励各销售分公司的业绩,提升公司利润水平。在冰箱业务上,康佳将对安徽的生产基地进行持续投资,预期能够强化产品在低级市场的地位,同时逐步向二线品牌阵营靠拢。

面对经营困难,公司正在积极的应对。安信证券认为,从公司2011年前三个季度运行情况来看,呈现向好态势,预计公司2011-2013年的收入增速分别为-6%、13%、12%,EPS分别为-0.09元、0.19元、0.22元,对应的PE为17倍(2012年)、14倍(2013年),首次给予公司“增持-B”投资评级。

森马服饰(002563)

受益服饰消费升级

银河证券指出,2011年公司毛利率估计仍能得以维持,管理费用控制有效,而销售费用率则由于购买店铺、营销网络拓展及新设子公司等影响比2010年同期约提高1.5-1.7个百分点。对于2012年,银河证券认为竞争对手存货处理策略可能会对公司销售收入产生小幅影响,而销售费用则由于公司处于投入期而有小幅提升,管理费用率依然可以有效控制。

公司2011年三季度经营性现金流状况良好,但对加盟商的扶持力度在加大。其中,应收账款三季末余额5.7亿元,如果采用占当季收入之比,该比例自2010年四季度起呈逐步提升趋势,存货如采用占下季收入之比,改善情况明显。

结合目前终端零售数据及同行竞争情况,银河证券预计2011-2013年收入分别为80.59亿元、99.5亿元、120亿元,EPS分别为1.83元、2.24元、2.84元,对应PE为20.8倍、16.9倍、13.3倍。银河证券认为,考虑公司在休闲装及童装中的龙头地位以及我国消费升级,不必对公司未来增长做出过于悲观的预期,维持公司“谨慎推荐”评级。

爱尔眼科“三级连锁”模式

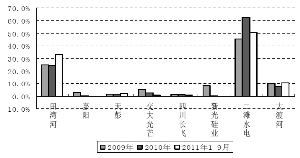

川投能源最近三年利润结构

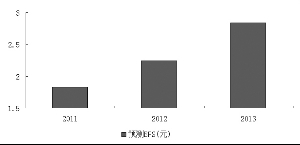

森马服饰EPS预测图

深康佳A不同业务收入变化

上一期 下一期

上一期 下一期