(上接A44版)

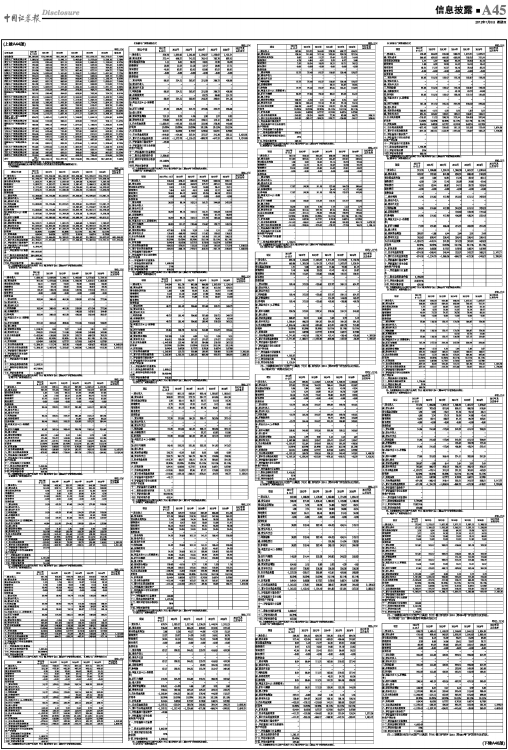

单位:万元

| 公司名称 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 增长率 |

| 有线集团 | 89,380.95 | 170,249.48 | 186,243.29 | 202,309.88 | 215,076.22 | 226,775.01 | 7.43% |

| 祁东电广网络有限公司 | 1,080.16 | 2,029.88 | 2,240.11 | 2,402.69 | 2,572.63 | 2,739.10 | 7.78% |

| 常宁电广网络有限公司 | 442.20 | 829.44 | 891.13 | 985.90 | 1,063.43 | 1,139.94 | 8.27% |

| 新晃电广网络有限公司 | 259.98 | 483.36 | 535.27 | 588.59 | 645.38 | 704.62 | 9.88% |

| 中方电广网络有限公司 | 251.76 | 502.62 | 554.76 | 602.21 | 652.82 | 704.58 | 8.81% |

| 麻阳电广网络有限公司 | 319.06 | 708.92 | 757.71 | 807.46 | 877.21 | 954.77 | 7.73% |

| 沅陵电广网络有限公司 | 526.76 | 1,053.62 | 1,161.65 | 1,236.57 | 1,320.67 | 1,421.24 | 7.77% |

| 靖州电广网络有限公司 | 336.44 | 628.41 | 680.38 | 756.92 | 860.96 | 985.13 | 11.90% |

| 辰溪电广网络有限公司 | 344.04 | 811.78 | 893.08 | 966.90 | 1,053.50 | 1,130.14 | 8.62% |

| 洪江电广网络有限公司 | 424.81 | 801.12 | 865.84 | 932.46 | 1,003.07 | 1,083.61 | 7.84% |

| 泸溪电广网络有限公司 | 361.38 | 679.73 | 743.62 | 801.85 | 866.08 | 914.98 | 7.71% |

| 龙山电广网络有限公司 | 670.74 | 1,095.37 | 1,217.40 | 1,336.10 | 1,448.24 | 1,551.15 | 9.09% |

| 古丈电广网络有限公司 | 167.84 | 312.53 | 344.63 | 378.58 | 409.77 | 436.31 | 8.70% |

| 株洲县电广网络有限公司 | 267.19 | 538.40 | 584.05 | 658.99 | 705.30 | 754.73 | 8.81% |

| 资兴电广网络有限公司 | 853.10 | 1,846.93 | 2,107.07 | 2,244.35 | 2,342.05 | 2,459.79 | 7.43% |

| 临武电广网络有限公司 | 414.45 | 985.91 | 1,115.92 | 1,215.58 | 1,309.22 | 1,380.06 | 8.77% |

| 宜章电广网络有限公司 | 607.80 | 1,288.30 | 1,478.29 | 1,662.88 | 1,774.90 | 1,894.19 | 10.12% |

| 安仁电广网络有限公司 | 269.26 | 584.33 | 659.70 | 739.20 | 818.47 | 899.76 | 11.40% |

| 汝城电广网络有限公司 | 478.05 | 840.32 | 934.80 | 980.22 | 1,015.21 | 1,035.97 | 5.37% |

| 嘉禾电广网络有限公司 | 513.76 | 1,096.88 | 1,392.12 | 1,568.50 | 1,681.57 | 1,830.62 | 13.66% |

| 湘乡电广网络有限公司 | 723.43 | 1,515.57 | 1,657.10 | 1,911.17 | 2,091.75 | 2,268.19 | 10.61% |

| 望城广达广播电视宽带网络有限公司 | 856.75 | 1,485.41 | 1,618.79 | 1,746.00 | 1,844.13 | 1,934.39 | 6.83% |

| 衡山电广网络有限公司 | 263.69 | 513.30 | 580.81 | 655.00 | 727.07 | 798.11 | 11.67% |

| 衡阳县电广网络有限公司 | 469.36 | 890.13 | 975.09 | 1,077.62 | 1,180.92 | 1,266.82 | 9.22% |

| 衡南电广网络有限公司 | 685.82 | 1,365.76 | 1,460.97 | 1,589.11 | 1,666.52 | 1,754.54 | 6.46% |

| 宁远电广网络有限公司 | 271.64 | 618.46 | 719.49 | 787.89 | 865.59 | 945.59 | 11.20% |

| 花垣电广网络有限公司 | 336.46 | 642.02 | 755.59 | 837.27 | 921.81 | 1,005.54 | 11.87% |

| 凤凰电广网络有限公司 | 404.65 | 947.51 | 1,018.16 | 1,079.08 | 1,148.80 | 1,229.40 | 6.73% |

| 桂东电广网络有限公司 | 270.54 | 411.28 | 487.12 | 555.65 | 607.29 | 650.91 | 12.16% |

| 湘潭县电广网络有限公司 | 511.06 | 899.91 | 983.32 | 1,073.66 | 1,162.39 | 1,258.64 | 8.75% |

| 沅江电广网络有限公司 | 554.83 | 1,079.04 | 1,213.20 | 1,302.35 | 1,371.86 | 1,468.73 | 8.01% |

| 城步电广网络有限公司 | 164.93 | 451.37 | 537.77 | 596.20 | 655.41 | 710.00 | 11.99% |

| 芷江电广网络有限公司 | 257.98 | 567.08 | 622.81 | 700.65 | 783.33 | 901.07 | 12.27% |

| 保靖电广网络有限公司 | 210.94 | 469.95 | 546.74 | 638.52 | 726.45 | 814.96 | 14.75% |

| 合计 | 103,951.81 | 199,224.12 | 218,577.78 | 237,726.00 | 253,250.02 | 267,802.59 | 7.68% |

注:增长率系2012-1016年复合增长率。5、企业自由现金流预测

评估公司对有线集团及33家地方网络公司的企业自由现金流等预测情况如下:

(1)有线集团

单位:万元

| 项目/年度 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 89,380.95 | 170,249.48 | 186,243.29 | 202,309.88 | 215,076.22 | 226,775.01 | |

| 减:营业成本 | 56,540.72 | 107,407.03 | 116,100.77 | 123,878.64 | 129,811.27 | 132,658.56 | |

| 营业税金及附加 | 1,005.75 | 4,892.15 | 5,952.43 | 6,564.03 | 6,983.05 | 7,367.50 | |

| 销售费用 | 2,992.77 | 4,353.77 | 5,106.24 | 5,581.47 | 5,886.13 | 6,393.70 | |

| 管理费用 | 8,177.45 | 13,419.38 | 14,017.65 | 14,704.84 | 15,467.46 | 16,323.83 | |

| 财务费用 | 7,076.24 | 12,050.30 | 12,050.30 | 12,050.30 | 12,050.30 | 12,050.30 | |

| 投资收益 | | | | | | | |

| 二、营业利润 | 13,588.00 | 28,126.86 | 33,015.91 | 39,530.61 | 44,878.02 | 51,981.12 | |

| 加:营业外收入 | 1,300.00 | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 14,888.00 | 28,126.86 | 33,015.91 | 39,530.61 | 44,878.02 | 51,981.12 | |

| 减:所得税费用 | - | - | - | 10,582.82 | 11,916.87 | 13,701.47 | |

| 四.净利润 | 14,888.00 | 28,126.86 | 33,015.91 | 28,947.79 | 32,961.15 | 38,279.65 | |

| 加:利息支出*(1-所得税率) | 7,457.86 | 12,704.50 | 12,704.50 | 9,528.38 | 9,528.38 | 9,528.38 | |

| 加:折旧与摊销 | 22,577.66 | 45,299.00 | 48,447.68 | 50,099.24 | 51,044.89 | 49,012.51 | |

| 加:借入资本 | | | | | | | |

| 减:营运资金增加 | 26,742.71 | 3,420.13 | 1,981.75 | 1,960.60 | 1,704.82 | 1,783.87 | |

| 减:资本性支出 | 55,059.03 | 66,938.38 | 54,963.60 | 44,058.62 | 35,992.53 | 26,237.35 | |

| 五.自由现金流量 | -36,878.21 | 15,771.85 | 37,222.74 | 42,556.18 | 55,837.07 | 68,799.32 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -34,790.91 | 13,466.00 | 28,762.01 | 29,865.93 | 35,590.55 | 39,827.92 | 408,549.05 |

| 八、累计自由现金流现值 | -34,790.91 | -21,324.90 | 7,437.11 | 37,303.04 | 72,893.58 | 112,721.51 | 521,270.56 |

| 九、评估基准日溢余资产 | 57,297.16 | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | 6,296.54 | | | | | | |

| 十一、评估基准日付息债务 | 199,865.00 | | | | | | |

| 十二、股东全部权益价值 | 384,999.26 | | | | | | |

| 十三、委托评估的部分股权比例 | 100% | | | | | | |

| 十四、评估对象价值 | 384,999.26 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第064号”评估报告及说明。

(2)祁东电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 1,080.16 | 2,029.88 | 2,240.11 | 2,402.69 | 2,572.63 | 2,739.10 | |

| 减:营业成本 | 791.44 | 1,472.66 | 1,532.90 | 1,582.78 | 1,623.31 | 1,664.38 | |

| 营业税金及附加 | 10.31 | 12.87 | 73.92 | 79.29 | 84.90 | 90.39 | |

| 销售费用 | 12.00 | 25.18 | 28.65 | 33.06 | 40.92 | 49.26 | |

| 管理费用 | 82.47 | 138.74 | 143.06 | 147.56 | 152.24 | 157.11 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 183.94 | 380.43 | 461.58 | 559.99 | 671.26 | 777.96 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 183.94 | 380.43 | 461.58 | 559.99 | 671.26 | 777.96 | |

| 减:所得税费用 | - | - | - | 140.00 | 167.81 | 194.49 | |

| 四.净利润 | 183.94 | 380.43 | 461.58 | 420.00 | 503.44 | 583.47 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 221.34 | 464.64 | 498.06 | 521.06 | 534.04 | 546.85 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 1,918.32 | 1.90 | 7.97 | 3.43 | 3.81 | 3.91 | |

| 减:资本性支出 | 920.93 | 974.05 | 711.88 | 343.88 | 343.88 | 343.88 | |

| 五.自由现金流量 | -2,433.96 | -130.88 | 239.79 | 593.75 | 689.79 | 782.52 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -2,296.19 | -111.74 | 185.28 | 416.69 | 439.67 | 453.00 | 4,868.50 |

| 八、累计自由现金流现值 | -2,296.19 | -2,407.94 | -2,222.65 | -1,805.96 | -1,366.29 | -913.28 | 3,955.21 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 3,955.21 | | | | | | |

| 十三、委托评估的部分股权比例 | 45.7250% | | | | | | |

| 十五、评估对象价值 | 1,808.52 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第065号”评估报告及说明。

(3)常宁电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 442.20 | 829.44 | 891.13 | 985.90 | 1,063.43 | 1,139.94 | |

| 减:营业成本 | 283.22 | 524.06 | 550.82 | 567.60 | 584.82 | 602.03 | |

| 营业税金及附加 | 1.67 | 4.36 | 29.41 | 32.53 | 35.09 | 37.62 | |

| 销售费用 | 1.38 | 7.28 | 10.14 | 16.29 | 20.54 | 25.70 | |

| 管理费用 | 57.47 | 73.52 | 75.49 | 77.59 | 79.81 | 82.02 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 98.46 | 220.21 | 225.27 | 291.89 | 343.17 | 392.58 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 98.46 | 220.21 | 225.27 | 291.89 | 343.17 | 392.58 | |

| 减:所得税费用 | - | - | - | 72.97 | 85.79 | 98.15 | |

| 四.净利润 | 98.46 | 220.21 | 225.27 | 218.92 | 257.37 | 294.44 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 81.93 | 185.16 | 200.42 | 205.28 | 210.14 | 214.62 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 638.25 | -1.60 | 3.45 | 1.94 | 1.78 | 1.88 | |

| 减:资本性支出 | 474.86 | 534.52 | 146.86 | 146.86 | 146.86 | 142.86 | |

| 五.自由现金流量 | -932.72 | -127.54 | 275.38 | 275.40 | 318.87 | 364.31 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -879.93 | -108.89 | 212.79 | 193.27 | 203.25 | 210.90 | 2,187.97 |

| 八、累计自由现金流现值 | -879.93 | -988.82 | -776.04 | -582.76 | -379.51 | -168.61 | 2,019.36 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 2,019.36 | | | | | | |

| 十三、评估对象比例 | 41.07% | | | | | | |

| 十四、评估对象价值 | 829.36 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第066号”评估报告及说明。

(4)新晃电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 259.98 | 483.36 | 535.27 | 588.59 | 645.38 | 704.62 | |

| 减:营业成本 | 213.33 | 358.71 | 375.20 | 383.10 | 391.03 | 398.98 | |

| 营业税金及附加 | 0.76 | 2.43 | 17.66 | 19.42 | 21.30 | 23.25 | |

| 销售费用 | 4.16 | 5.88 | 8.52 | 10.06 | 8.54 | 6.26 | |

| 管理费用 | 32.63 | 50.82 | 51.25 | 51.69 | 52.13 | 52.57 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 9.10 | 65.53 | 82.63 | 124.32 | 172.39 | 223.56 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 9.10 | 65.53 | 82.63 | 124.32 | 172.39 | 223.56 | |

| 减:所得税费用 | - | - | - | 31.08 | 43.10 | 55.89 | |

| 四.净利润 | 9.10 | 65.53 | 82.63 | 93.24 | 129.29 | 167.67 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 48.84 | 111.58 | 124.61 | 129.03 | 133.44 | 137.86 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 8.15 | -3.10 | 1.81 | 0.60 | 0.36 | 0.30 | |

| 减:资本性支出 | 219.29 | 425.69 | 103.79 | 103.79 | 103.79 | 103.79 | |

| 五.自由现金流量 | -169.50 | -245.48 | 101.63 | 117.87 | 158.58 | 201.43 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -159.91 | -209.59 | 78.53 | 82.72 | 101.08 | 116.61 | 1,302.25 |

| 八、累计自由现金流现值 | -159.91 | -369.50 | -290.97 | -208.24 | -107.17 | 9.44 | 1,311.69 |

| 九、评估基准日溢余资产 | 142.40 | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,454.09 | | | | | | |

| 十三、评估对象比例 | 51% | | | | | | |

| 十四、评估对象价值 | 741.59 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第067号”评估报告及说明。

(5)中方电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 251.76 | 502.62 | 554.76 | 602.21 | 652.82 | 704.58 | |

| 减:营业成本 | 178.82 | 393.24 | 406.27 | 412.80 | 419.35 | 425.92 | |

| 营业税金及附加 | 1.22 | 1.76 | 18.31 | 19.87 | 21.54 | 23.25 | |

| 销售费用 | 2.78 | 3.00 | 9.83 | 7.68 | 9.18 | 9.66 | |

| 管理费用 | 29.45 | 45.20 | 45.61 | 46.03 | 46.45 | 46.88 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 39.49 | 59.43 | 74.74 | 115.83 | 156.30 | 198.87 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 39.49 | 59.43 | 74.74 | 115.83 | 156.30 | 198.87 | |

| 减:所得税费用 | - | - | - | 28.96 | 39.07 | 49.72 | |

| 四.净利润 | 39.49 | 59.43 | 74.74 | 86.87 | 117.22 | 149.16 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 36.36 | 172.25 | 182.31 | 185.84 | 189.38 | 192.91 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 402.93 | -2.56 | 2.23 | 0.24 | 0.55 | 0.47 | |

| 减:资本性支出 | 265.85 | 381.04 | 136.54 | 136.54 | 136.54 | 136.54 | |

| 五.自由现金流量 | -592.93 | -146.80 | 118.28 | 135.94 | 169.51 | 205.06 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -559.37 | -125.34 | 91.39 | 95.41 | 108.05 | 118.71 | 1,273.80 |

| 八、累计自由现金流现值 | -559.37 | -684.71 | -593.32 | -497.91 | -389.86 | -271.16 | 1,002.64 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,002.64 | | | | | | |

| 十三、评估对象比例 | 30.5998% | | | | | | |

| 十四、评估对象价值 | 306.81 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第68号”评估报告及说明。(6)麻阳电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 319.06 | 708.92 | 757.71 | 807.46 | 877.21 | 954.77 | |

| 减:营业成本 | 231.29 | 475.29 | 481.59 | 487.59 | 493.61 | 499.65 | |

| 营业税金及附加 | 0.28 | 3.26 | 25.00 | 26.65 | 28.95 | 31.51 | |

| 销售费用 | 4.41 | 6.63 | 8.80 | 10.41 | 12.77 | 14.55 | |

| 管理费用 | 51.80 | 70.93 | 71.50 | 72.08 | 72.66 | 73.25 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 31.27 | 152.81 | 170.82 | 210.74 | 269.23 | 335.82 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 31.27 | 152.81 | 170.82 | 210.74 | 269.23 | 335.82 | |

| 减:所得税费用 | - | - | - | 52.69 | 67.31 | 83.96 | |

| 四.净利润 | 31.27 | 152.81 | 170.82 | 158.06 | 201.93 | 251.87 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 80.24 | 187.81 | 190.79 | 193.44 | 196.09 | 198.74 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 410.43 | 1.13 | 2.32 | 0.60 | 0.72 | 0.69 | |

| 减:资本性支出 | 736.28 | 132.22 | 112.94 | 112.94 | 112.94 | 112.94 | |

| 五.自由现金流量 | -1,035.20 | 207.27 | 246.36 | 237.97 | 284.36 | 336.98 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -976.61 | 176.97 | 190.36 | 167.01 | 181.25 | 195.08 | 1,965.69 |

| 八、累计自由现金流现值 | -976.61 | -799.64 | -609.28 | -442.27 | -261.02 | -65.94 | 1,899.75 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,899.75 | | | | | | |

| 十三、评估对象比例 | 31.9120% | | | | | | |

| 十四、评估对象价值 | 606.25 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第69号”评估报告及说明。

(7)沅陵电广网络有限公司

单位:万元

| 项目/年度 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 526.76 | 1,053.62 | 1,161.65 | 1,236.57 | 1,320.67 | 1,421.24 | |

| 减:营业成本 | 373.44 | 698.27 | 743.22 | 763.42 | 785.70 | 807.93 | |

| 营业税金及附加 | 4.11 | 6.81 | 38.33 | 40.81 | 43.58 | 46.90 | |

| 销售费用 | 10.28 | 12.25 | 13.18 | 15.47 | 16.80 | 17.71 | |

| 管理费用 | 49.99 | 82.07 | 83.95 | 85.88 | 87.87 | 89.82 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 88.95 | 254.21 | 282.97 | 331.00 | 386.72 | 458.88 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 88.95 | 254.21 | 282.97 | 331.00 | 386.72 | 458.88 | |

| 减:所得税费用 | - | - | - | 82.75 | 96.68 | 114.72 | |

| 四.净利润 | 88.95 | 254.21 | 282.97 | 248.25 | 290.04 | 344.16 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 87.28 | 196.59 | 224.73 | 227.86 | 232.57 | 236.68 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 712.12 | 0.79 | 4.26 | 1.98 | 1.97 | 2.03 | |

| 减:资本性支出 | 470.08 | 947.39 | 170.14 | 150.14 | 142.14 | 138.14 | |

| 五.自由现金流量 | -1,005.97 | -497.38 | 333.30 | 323.98 | 378.50 | 440.68 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -949.03 | -424.66 | 257.54 | 227.37 | 241.26 | 255.11 | 2,625.01 |

| 八、累计自由现金流现值 | -949.03 | -1,373.70 | -1,116.15 | -888.78 | -647.53 | -392.42 | 2,232.60 |

| 九、评估基准日溢余资产 | -25.98 | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 2,206.62 | | | | | | |

| 十三、委托评估的部分股权比例 | 33.1102% | | | | | | |

| 十四、评估对象价值 | 730.62 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第070号”评估报告及说明。

(8)靖州电广网络有限公司

单位:万元

| 项目 | 2011年6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 336.44 | 628.41 | 680.38 | 756.92 | 860.96 | 985.13 | |

| 减:营业成本 | 234.95 | 439.60 | 464.95 | 475.77 | 487.81 | 501.09 | |

| 营业税金及附加 | 0.43 | 1.51 | 22.45 | 24.98 | 28.41 | 32.51 | |

| 销售费用 | 5.84 | 4.01 | 4.81 | 8.90 | 13.57 | 16.93 | |

| 管理费用 | 58.63 | 84.15 | 84.85 | 85.56 | 86.28 | 87.01 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 36.59 | 99.14 | 103.31 | 161.71 | 244.89 | 347.59 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 36.59 | 99.14 | 103.31 | 161.71 | 244.89 | 347.59 | |

| 减:所得税费用 | - | - | - | 40.43 | 61.22 | 86.90 | |

| 四.净利润 | 36.59 | 99.14 | 103.31 | 121.29 | 183.66 | 260.69 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 68.03 | 131.37 | 150.46 | 154.67 | 159.77 | 165.76 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 477.89 | 0.70 | 2.39 | 1.16 | 1.31 | 1.29 | |

| 减:资本性支出 | 150.62 | 668.90 | 104.83 | 112.83 | 120.83 | 128.83 | |

| 五.自由现金流量 | -523.89 | -439.10 | 146.54 | 161.96 | 221.29 | 296.32 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -494.23 | -374.91 | 113.23 | 113.67 | 141.05 | 171.54 | 1,938.23 |

| 八、累计自由现金流现值 | -494.23 | -869.14 | -755.91 | -642.24 | -501.19 | -329.65 | 1,608.58 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,608.58 | | | | | | |

| 十三、评估对象比例 | 51% | | | | | | |

| 十四、评估对象价值 | 820.38 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第071号”评估报告及说明。

(9)辰溪电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 344.04 | 811.78 | 893.08 | 966.90 | 1,053.50 | 1,130.14 | |

| 减:营业成本 | 245.55 | 539.73 | 565.41 | 587.16 | 612.26 | 638.51 | |

| 营业税金及附加 | 1.69 | 4.98 | 29.47 | 31.91 | 34.77 | 37.29 | |

| 销售费用 | 9.10 | 13.18 | 16.67 | 17.80 | 20.66 | 21.68 | |

| 管理费用 | 37.94 | 72.45 | 74.89 | 77.43 | 80.07 | 82.90 | |

| 财务费用 | - | - | - | - | - | - | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 49.75 | 181.45 | 206.63 | 252.60 | 305.73 | 349.75 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 49.75 | 181.45 | 206.63 | 252.60 | 305.73 | 349.75 | |

| 减:所得税费用 | - | - | - | 63.15 | 76.43 | 87.44 | |

| 四.净利润 | 49.75 | 181.45 | 206.63 | 189.45 | 229.30 | 262.31 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 85.86 | 209.78 | 217.31 | 219.89 | 224.75 | 229.61 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 767.00 | 5.39 | 4.05 | 2.11 | 2.38 | 2.31 | |

| 减:资本性支出 | 816.51 | 230.38 | 122.37 | 122.37 | 122.37 | 122.37 | |

| 五.自由现金流量 | -1,447.90 | 155.46 | 297.52 | 284.86 | 329.29 | 367.23 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -1,365.95 | 132.73 | 229.89 | 199.92 | 209.89 | 212.59 | 2,261.06 |

| 八、累计自由现金流现值 | -1,365.95 | -1,233.22 | -1,003.32 | -803.40 | -593.52 | -380.92 | 1,880.13 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,880.13 | | | | | | |

| 十三、委托评估的部分股权比例 | 28.9034% | | | | | | |

| 十四、评估对象价值 | 543.42 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第072号”评估报告及说明。

(10)洪江电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 424.81 | 801.12 | 865.84 | 932.46 | 1,003.07 | 1,083.61 | |

| 减:营业成本 | 308.82 | 557.23 | 575.73 | 594.77 | 610.96 | 624.30 | |

| 营业税金及附加 | 1.29 | 26.44 | 28.57 | 30.77 | 33.10 | 35.76 | |

| 销售费用 | 9.72 | 12.22 | 12.25 | 11.67 | 9.13 | 8.68 | |

| 管理费用 | 67.78 | 84.15 | 84.96 | 85.78 | 86.61 | 87.45 | |

| 财务费用 | - | - | - | - | - | - | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 37.20 | 121.08 | 164.33 | 209.47 | 263.26 | 327.43 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 37.20 | 121.08 | 164.33 | 209.47 | 263.26 | 327.43 | |

| 减:所得税费用 | - | - | - | 52.37 | 65.82 | 81.86 | |

| 四.净利润 | 37.20 | 121.08 | 164.33 | 157.10 | 197.45 | 245.57 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 96.48 | 210.32 | 221.56 | 233.22 | 241.93 | 247.67 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 136.72 | -2.29 | 0.85 | 0.82 | 0.68 | 0.89 | |

| 减:资本性支出 | 539.75 | 264.72 | 264.72 | 264.72 | 158.06 | 158.06 | |

| 五.自由现金流量 | -542.79 | 68.97 | 120.31 | 124.79 | 280.65 | 334.30 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -512.06 | 58.89 | 92.96 | 87.57 | 178.88 | 193.53 | 2,053.57 |

| 八、累计自由现金流现值 | -512.06 | -453.18 | -360.21 | -272.64 | -93.75 | 99.77 | 2,153.34 |

| 九、评估基准日溢余资产 | -40.17 | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 2,113.17 | | | | | | |

| 十三、评估对象比例 | 23.3554% | | | | | | |

| 十四、评估对象价值 | 493.54 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第73号”评估报告及说明。

(11)泸溪电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 361.38 | 679.73 | 743.62 | 801.85 | 866.08 | 914.98 | |

| 减:营业成本 | 271.29 | 500.65 | 519.76 | 533.67 | 547.96 | 562.55 | |

| 营业税金及附加 | 2.14 | 3.60 | 24.54 | 26.46 | 28.58 | 30.19 | |

| 销售费用 | 7.42 | 8.47 | 9.62 | 10.63 | 12.09 | 11.91 | |

| 管理费用 | 36.42 | 53.37 | 54.54 | 55.74 | 56.99 | 58.28 | |

| 财务费用 | 19.86 | 34.04 | 34.04 | 34.04 | 34.04 | 34.04 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 24.25 | 79.60 | 101.12 | 141.31 | 186.42 | 218.00 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 24.25 | 79.60 | 101.12 | 141.31 | 186.42 | 218.00 | |

| 减:所得税费用 | - | - | - | 35.33 | 46.61 | 54.50 | |

| 四.净利润 | 24.25 | 79.60 | 101.12 | 105.98 | 139.82 | 163.50 | |

| 加:利息支出*(1-所得税率) | 19.86 | 34.04 | 34.04 | 25.53 | 25.53 | 25.53 | |

| 加:折旧与摊销 | 103.87 | 202.51 | 211.64 | 215.24 | 218.80 | 222.26 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 129.60 | -0.16 | 2.77 | 1.20 | 1.30 | 1.16 | |

| 减:资本性支出 | 456.68 | 323.21 | 127.04 | 123.04 | 123.04 | 122.24 | |

| 五.自由现金流量 | -438.30 | -6.90 | 216.99 | 222.50 | 259.82 | 287.90 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -413.49 | -5.89 | 167.67 | 156.15 | 165.61 | 166.66 | 1,695.68 |

| 八、累计自由现金流现值 | -413.49 | -419.38 | -251.71 | -95.56 | 70.05 | 236.71 | 1,932.39 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | 460.00 | | | | | | |

| 十二、股东全部权益价值 | 1,472.39 | | | | | | |

| 十三、委托评估的部分股权比例 | 28% | | | | | | |

| 十四、评估对象价值 | 413.01 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第074号”评估报告及说明。

(12)龙山电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 670.74 | 1,095.37 | 1,217.40 | 1,336.10 | 1,448.24 | 1,551.15 | |

| 减:营业成本 | 536.29 | 827.51 | 866.10 | 890.23 | 915.01 | 937.40 | |

| 营业税金及附加 | 2.68 | 5.26 | 40.17 | 44.09 | 47.79 | 51.19 | |

| 销售费用 | 12.37 | 10.97 | 14.50 | 14.93 | 16.61 | 16.76 | |

| 管理费用 | 32.24 | 49.12 | 50.11 | 51.13 | 52.20 | 53.30 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 87.17 | 202.51 | 246.51 | 335.72 | 416.63 | 492.50 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 87.17 | 202.51 | 246.51 | 335.72 | 416.63 | 492.50 | |

| 减:所得税费用 | - | - | - | 83.93 | 104.16 | 123.13 | |

| 四.净利润 | 87.17 | 202.51 | 246.51 | 251.79 | 312.47 | 369.38 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 153.52 | 324.50 | 346.65 | 353.71 | 360.78 | 367.62 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 926.21 | -14.00 | 4.66 | 1.87 | 2.01 | 1.68 | |

| 减:资本性支出 | 700.11 | 787.26 | 225.15 | 225.15 | 225.15 | 222.75 | |

| 五.自由现金流量 | -1,385.64 | -246.25 | 363.35 | 378.48 | 446.09 | 512.57 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -1,307.21 | -210.24 | 280.76 | 265.62 | 284.34 | 296.73 | 3,080.26 |

| 八、累计自由现金流现值 | -1,307.21 | -1,517.45 | -1,236.69 | -971.08 | -686.74 | -390.01 | 2,690.25 |

| 九、评估基准日溢余资产 | -22.66 | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 2,667.59 | | | | | | |

| 十三、委托评估的部分股权比例 | 45% | | | | | | |

| 十四、评估对象价值 | 1,200.42 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第075号”评估报告及说明。

(13)古丈电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 167.84 | 312.53 | 344.63 | 378.58 | 409.77 | 436.31 | |

| 减:营业成本 | 138.54 | 211.98 | 217.16 | 223.99 | 230.79 | 237.54 | |

| 营业税金及附加 | 0.85 | 1.69 | 11.37 | 12.49 | 13.52 | 14.40 | |

| 销售费用 | 4.78 | 4.84 | 4.91 | 5.93 | 6.27 | 5.68 | |

| 管理费用 | 7.92 | 18.54 | 18.92 | 19.31 | 19.71 | 20.13 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 15.75 | 75.49 | 92.27 | 116.85 | 139.48 | 158.57 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 15.75 | 75.49 | 92.27 | 116.85 | 139.48 | 158.57 | |

| 减:所得税费用 | - | - | - | 29.21 | 34.87 | 39.64 | |

| 四.净利润 | 15.75 | 75.49 | 92.27 | 87.64 | 104.61 | 118.92 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 36.35 | 77.66 | 78.40 | 80.61 | 82.63 | 84.45 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 209.92 | -3.20 | 1.21 | 0.60 | 0.54 | 0.47 | |

| 减:资本性支出 | 208.76 | 202.42 | 57.10 | 57.10 | 55.10 | 53.10 | |

| 五.自由现金流量 | -366.58 | -46.07 | 112.36 | 110.55 | 131.59 | 149.80 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -345.83 | -39.34 | 86.82 | 77.58 | 83.88 | 86.72 | 906.21 |

| 八、累计自由现金流现值 | -345.83 | -385.17 | -298.35 | -220.77 | -136.89 | -50.17 | 856.04 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 856.04 | | | | | | |

| 十三、委托评估的部分股权比例 | 45% | | | | | | |

| 十五、评估对象价值 | 385.22 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第076号”评估报告及说明。

(14)株洲县电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 267.19 | 538.40 | 584.05 | 658.99 | 705.30 | 754.73 | |

| 减:营业成本 | 212.82 | 387.04 | 413.43 | 434.87 | 452.01 | 469.84 | |

| 营业税金及附加 | 1.09 | 3.82 | 19.62 | 22.14 | 23.70 | 25.36 | |

| 销售费用 | 1.82 | 14.15 | 16.12 | 19.67 | 19.28 | 22.25 | |

| 管理费用 | 33.49 | 42.80 | 43.69 | 44.63 | 45.61 | 46.65 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | | | | | | | |

| 二、营业利润 | | | | | | | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | | | | | | | |

| 三.利润总额 | 17.97 | 90.58 | 91.18 | 137.69 | 164.70 | 190.64 | |

| 减:所得税费用 | | | | 34.42 | 41.17 | 47.66 | |

| 四.净利润 | 17.97 | 90.58 | 91.18 | 103.26 | 123.52 | 142.98 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 45.63 | 99.65 | 112.35 | 119.51 | 121.77 | 123.99 | |

| 加:借入资本 | | | | | | | |

| 减:营运资金增加 | 26.59 | 0.33 | 2.70 | 1.77 | 1.42 | 1.77 | |

| 减:资本性支出 | 186.93 | 291.34 | 257.79 | 87.34 | 85.34 | 85.34 | |

| 五.自由现金流量 | -149.91 | -101.44 | -56.96 | 133.66 | 158.53 | 179.86 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -141.43 | -86.61 | -44.01 | 93.80 | 101.05 | 104.12 | 1,079.23 |

| 八、累计自由现金流现值 | -141.43 | -228.04 | -272.05 | -178.25 | -77.20 | 26.92 | 1,106.14 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,106.14 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第077号”评估报告及说明。

(15)资兴电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 853.10 | 1,846.93 | 2,107.07 | 2,244.35 | 2,342.05 | 2,459.79 | |

| 减:营业成本 | 665.86 | 1,393.39 | 1,434.23 | 1,470.51 | 1,507.97 | 1,539.24 | |

| 营业税金及附加 | 4.71 | 7.98 | 69.53 | 74.06 | 77.29 | 81.17 | |

| 销售费用 | 2.40 | 16.08 | 33.83 | 42.42 | 48.14 | 55.87 | |

| 管理费用 | 77.73 | 111.94 | 115.89 | 120.08 | 124.54 | 129.24 | |

| 财务费用 | - | - | - | - | - | - | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 102.40 | 317.55 | 453.60 | 537.27 | 584.11 | 654.27 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 102.40 | 317.55 | 453.60 | 537.27 | 584.11 | 654.27 | |

| 减:所得税费用 | - | - | - | 134.32 | 146.03 | 163.57 | |

| 四.净利润 | 102.40 | 317.55 | 453.60 | 402.95 | 438.08 | 490.70 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 250.76 | 517.01 | 522.34 | 528.56 | 534.74 | 540.93 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 898.97 | 12.42 | 9.90 | 3.95 | 3.72 | 3.45 | |

| 减:资本性支出 | 1,300.64 | 986.33 | 284.35 | 284.35 | 284.35 | 284.35 | |

| 五.自由现金流量 | -1,846.46 | -164.19 | 681.69 | 643.21 | 684.75 | 743.83 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -1,741.95 | -140.19 | 526.74 | 451.41 | 436.46 | 430.60 | 4,292.29 |

| 八、累计自由现金流现值 | -1,741.95 | -1,882.14 | -1,355.39 | -903.98 | -467.52 | -36.92 | 4,255.37 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 4,255.37 | | | | | | |

| 十三、评估对象比例 | 51% | | | | | | |

| 十四、评估对象价值 | 2,170.24 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第078号”评估报告及说明。

(16)临武电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 414.45 | 985.91 | 1,115.92 | 1,215.58 | 1,309.22 | 1,380.06 | |

| 减:营业成本 | 375.93 | 737.46 | 764.55 | 780.44 | 796.92 | 813.87 | |

| 营业税金及附加 | 2.06 | 2.84 | 36.83 | 40.11 | 43.20 | 45.54 | |

| 销售费用 | 2.74 | 6.44 | 13.09 | 20.13 | 26.76 | 31.09 | |

| 管理费用 | 49.46 | 74.73 | 77.19 | 79.80 | 82.57 | 85.56 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | -15.75 | 164.46 | 224.27 | 295.09 | 359.76 | 404.01 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | -15.75 | 164.46 | 224.27 | 295.09 | 359.76 | 404.01 | |

| 减:所得税费用 | - | - | - | 73.77 | 89.94 | 101.00 | |

| 四.净利润 | -15.75 | 164.46 | 224.27 | 221.32 | 269.82 | 303.01 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 109.81 | 249.05 | 252.18 | 255.58 | 259.11 | 262.65 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 418.76 | 2.55 | 5.59 | 2.12 | 2.12 | 1.92 | |

| 减:资本性支出 | 1,007.88 | 199.31 | 135.47 | 135.47 | 135.47 | 135.47 | |

| 五.自由现金流量 | -1,332.57 | 211.64 | 335.40 | 339.31 | 391.35 | 428.26 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -1,257.15 | 180.70 | 259.16 | 238.13 | 249.45 | 247.92 | 2,498.70 |

| 八、累计自由现金流现值 | -1,257.15 | -1,076.45 | -817.29 | -579.16 | -329.71 | -81.79 | 2,416.91 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 2,416.91 | | | | | | |

| 十三、评估对象比例 | 51% | | | | | | |

| 十四、评估对象价值 | 1,232.62 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第079号”评估报告及说明。

(17)宜章电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 607.80 | 1,288.30 | 1,478.29 | 1,662.88 | 1,774.90 | 1,894.19 | |

| 减:营业成本 | 500.29 | 971.22 | 1,036.43 | 1,082.05 | 1,129.88 | 1,180.20 | |

| 营业税金及附加 | 4.04 | 5.76 | 48.78 | 54.88 | 58.57 | 62.51 | |

| 销售费用 | 1.98 | 7.74 | 19.21 | 32.80 | 38.86 | 45.34 | |

| 管理费用 | 50.67 | 84.11 | 86.46 | 88.90 | 91.45 | 94.02 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 50.82 | 219.46 | 287.40 | 404.25 | 456.14 | 512.12 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 50.82 | 219.46 | 287.40 | 404.25 | 456.14 | 512.12 | |

| 减:所得税费用 | - | - | - | 101.06 | 114.04 | 128.03 | |

| 四.净利润 | 50.82 | 219.46 | 287.40 | 303.19 | 342.11 | 384.09 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 148.59 | 314.44 | 333.28 | 340.82 | 348.33 | 355.83 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 654.65 | 5.15 | 8.60 | 5.02 | 4.39 | 4.65 | |

| 减:资本性支出 | 881.97 | 728.93 | 226.38 | 226.38 | 226.38 | 226.38 | |

| 五.自由现金流量 | -1,337.20 | -200.17 | 385.69 | 412.61 | 459.66 | 508.89 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -1,261.52 | -170.91 | 298.02 | 289.57 | 292.99 | 294.60 | 3,139.62 |

| 八、累计自由现金流现值 | -1,261.52 | -1,432.42 | -1,134.40 | -844.83 | -551.84 | -257.25 | 2,882.37 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 2,882.37 | | | | | | |

| 十三、评估对象比例 | 22.79% | | | | | | |

| 十四、评估对象价值 | 657.02 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第080号”评估报告及说明。

(18)安仁电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 269.26 | 584.33 | 659.70 | 739.20 | 818.47 | 899.76 | |

| 减:营业成本 | 217.46 | 435.04 | 462.18 | 482.85 | 496.66 | 510.67 | |

| 营业税金及附加 | 0.95 | 4.45 | 21.77 | 24.39 | 27.01 | 29.69 | |

| 销售费用 | 0.45 | 6.72 | 10.82 | 14.88 | 19.10 | 23.62 | |

| 管理费用 | 42.36 | 51.48 | 53.42 | 55.01 | 56.69 | 58.33 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 8.04 | 86.64 | 111.51 | 162.06 | 219.02 | 277.45 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 8.04 | 86.64 | 111.51 | 162.06 | 219.02 | 277.45 | |

| 减:所得税费用 | - | - | - | 40.52 | 54.75 | 69.36 | |

| 四.净利润 | 8.04 | 86.64 | 111.51 | 121.55 | 164.26 | 208.09 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 22.62 | 98.51 | 117.53 | 129.90 | 135.20 | 140.50 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 337.91 | -0.80 | 2.62 | 1.38 | 1.42 | 1.46 | |

| 减:资本性支出 | 128.69 | 364.07 | 362.07 | 108.16 | 108.16 | 108.16 | |

| 五.自由现金流量 | -435.95 | -178.13 | -135.65 | 141.91 | 189.89 | 238.97 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -411.27 | -152.08 | -104.82 | 99.59 | 121.04 | 138.34 | 1,572.36 |

| 八、累计自由现金流现值 | -411.27 | -563.36 | -668.17 | -568.58 | -447.54 | -309.21 | 1,263.15 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,263.15 | | | | | | |

| 十三、评估对象比例 | 20.40% | | | | | | |

| 十四、评估对象价值 | 257.68 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第081号”评估报告及说明。

(19)汝城电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 478.05 | 840.32 | 934.80 | 980.22 | 1,015.21 | 1,035.97 | |

| 减:营业成本 | 366.62 | 639.53 | 664.02 | 683.99 | 703.25 | 721.54 | |

| 营业税金及附加 | 4.77 | 4.37 | 30.85 | 32.35 | 33.50 | 34.19 | |

| 销售费用 | 1.80 | 6.52 | 12.20 | 14.35 | 16.19 | 18.45 | |

| 管理费用 | 49.24 | 71.73 | 74.27 | 76.76 | 79.40 | 82.22 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 55.62 | 118.18 | 153.47 | 172.78 | 182.87 | 179.58 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 55.62 | 118.18 | 153.47 | 172.78 | 182.87 | 179.58 | |

| 减:所得税费用 | - | - | - | 43.19 | 45.72 | 44.90 | |

| 四.净利润 | 55.62 | 118.18 | 153.47 | 129.58 | 137.15 | 134.69 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 161.49 | 317.10 | 324.46 | 327.59 | 330.49 | 332.06 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 280.94 | -3.12 | 4.32 | 1.92 | 1.83 | 1.87 | |

| 减:资本性支出 | 654.24 | 426.67 | 182.91 | 182.91 | 180.91 | 166.91 | |

| 五.自由现金流量 | -718.07 | 11.73 | 290.70 | 272.34 | 284.90 | 297.96 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -677.42 | 10.02 | 224.62 | 191.13 | 181.59 | 172.49 | 1,624.56 |

| 八、累计自由现金流现值 | -677.42 | -667.41 | -442.79 | -251.66 | -70.07 | 102.43 | 1,726.99 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,726.99 | | | | | | |

| 十三、评估对象比例 | 51% | | | | | | |

| 十四、评估对象价值 | 880.76 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第082号”评估报告及说明。

(20)嘉禾电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 513.76 | 1,096.88 | 1,392.12 | 1,568.50 | 1,681.57 | 1,830.62 | |

| 减:营业成本 | 405.07 | 787.63 | 821.98 | 850.51 | 880.29 | 910.99 | |

| 营业税金及附加 | 1.50 | 3.85 | 45.94 | 51.76 | 55.49 | 60.41 | |

| 销售费用 | 6.00 | 7.34 | 17.43 | 29.59 | 34.88 | 43.46 | |

| 管理费用 | 46.22 | 83.44 | 88.87 | 94.12 | 99.79 | 105.84 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 54.96 | 214.62 | 417.90 | 542.52 | 611.12 | 709.93 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 54.96 | 214.62 | 417.90 | 542.52 | 611.12 | 709.93 | |

| 减:所得税费用 | - | - | - | 135.63 | 152.78 | 177.48 | |

| 四.净利润 | 54.96 | 214.62 | 417.90 | 406.89 | 458.34 | 532.45 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 77.90 | 251.83 | 266.48 | 274.51 | 282.90 | 291.29 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 399.97 | -1.88 | 6.44 | 3.64 | 3.01 | 3.49 | |

| 减:资本性支出 | 765.63 | 890.47 | 356.42 | 356.42 | 356.42 | 356.42 | |

| 五.自由现金流量 | -1,032.73 | -422.14 | 321.52 | 321.33 | 381.81 | 463.83 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -974.28 | -360.42 | 248.44 | 225.51 | 243.37 | 268.51 | 3,147.77 |

| 八、累计自由现金流现值 | -974.28 | -1,334.70 | -1,086.26 | -860.75 | -617.38 | -348.87 | 2,798.90 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 2,798.90 | | | | | | |

| 十三、评估对象比例 | 22.8331% | | | | | | |

| 十四、评估对象价值 | 639.08 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第083号”评估报告及说明。

(19)汝城电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 478.05 | 840.32 | 934.80 | 980.22 | 1,015.21 | 1,035.97 | |

| 减:营业成本 | 366.62 | 639.53 | 664.02 | 683.99 | 703.25 | 721.54 | |

| 营业税金及附加 | 4.77 | 4.37 | 30.85 | 32.35 | 33.50 | 34.19 | |

| 销售费用 | 1.80 | 6.52 | 12.20 | 14.35 | 16.19 | 18.45 | |

| 管理费用 | 49.24 | 71.73 | 74.27 | 76.76 | 79.40 | 82.22 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 55.62 | 118.18 | 153.47 | 172.78 | 182.87 | 179.58 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 55.62 | 118.18 | 153.47 | 172.78 | 182.87 | 179.58 | |

| 减:所得税费用 | - | - | - | 43.19 | 45.72 | 44.90 | |

| 四.净利润 | 55.62 | 118.18 | 153.47 | 129.58 | 137.15 | 134.69 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 161.49 | 317.10 | 324.46 | 327.59 | 330.49 | 332.06 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 280.94 | -3.12 | 4.32 | 1.92 | 1.83 | 1.87 | |

| 减:资本性支出 | 654.24 | 426.67 | 182.91 | 182.91 | 180.91 | 166.91 | |

| 五.自由现金流量 | -718.07 | 11.73 | 290.70 | 272.34 | 284.90 | 297.96 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -677.42 | 10.02 | 224.62 | 191.13 | 181.59 | 172.49 | 1,624.56 |

| 八、累计自由现金流现值 | -677.42 | -667.41 | -442.79 | -251.66 | -70.07 | 102.43 | 1,726.99 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 1,726.99 | | | | | | |

| 十三、评估对象比例 | 51% | | | | | | |

| 十四、评估对象价值 | 880.76 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第082号”评估报告及说明。

(20)嘉禾电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 513.76 | 1,096.88 | 1,392.12 | 1,568.50 | 1,681.57 | 1,830.62 | |

| 减:营业成本 | 405.07 | 787.63 | 821.98 | 850.51 | 880.29 | 910.99 | |

| 营业税金及附加 | 1.50 | 3.85 | 45.94 | 51.76 | 55.49 | 60.41 | |

| 销售费用 | 6.00 | 7.34 | 17.43 | 29.59 | 34.88 | 43.46 | |

| 管理费用 | 46.22 | 83.44 | 88.87 | 94.12 | 99.79 | 105.84 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 54.96 | 214.62 | 417.90 | 542.52 | 611.12 | 709.93 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 54.96 | 214.62 | 417.90 | 542.52 | 611.12 | 709.93 | |

| 减:所得税费用 | - | - | - | 135.63 | 152.78 | 177.48 | |

| 四.净利润 | 54.96 | 214.62 | 417.90 | 406.89 | 458.34 | 532.45 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 77.90 | 251.83 | 266.48 | 274.51 | 282.90 | 291.29 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 399.97 | -1.88 | 6.44 | 3.64 | 3.01 | 3.49 | |

| 减:资本性支出 | 765.63 | 890.47 | 356.42 | 356.42 | 356.42 | 356.42 | |

| 五.自由现金流量 | -1,032.73 | -422.14 | 321.52 | 321.33 | 381.81 | 463.83 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -974.28 | -360.42 | 248.44 | 225.51 | 243.37 | 268.51 | 3,147.77 |

| 八、累计自由现金流现值 | -974.28 | -1,334.70 | -1,086.26 | -860.75 | -617.38 | -348.87 | 2,798.90 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 2,798.90 | | | | | | |

| 十三、评估对象比例 | 22.8331% | | | | | | |

| 十四、评估对象价值 | 639.08 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第083号”评估报告及说明。

(21)湘乡电广网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 723.43 | 1,515.57 | 1,657.10 | 1,911.17 | 2,091.75 | 2,268.19 | |

| 减:营业成本 | 531.53 | 1,164.53 | 1,225.39 | 1,265.37 | 1,301.15 | 1,336.90 | |

| 营业税金及附加 | 3.79 | 8.94 | 55.68 | 64.22 | 70.28 | 76.21 | |

| 销售费用 | 3.17 | 9.32 | 14.70 | 31.29 | 43.17 | 54.25 | |

| 管理费用 | 72.95 | 71.50 | 73.60 | 75.82 | 78.15 | 80.62 | |

| 财务费用 | 10.40 | 17.82 | 17.82 | 17.82 | 17.82 | 17.82 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 101.61 | 243.47 | 269.91 | 456.66 | 581.18 | 702.39 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 101.61 | 243.47 | 269.91 | 456.66 | 581.18 | 702.39 | |

| 减:所得税费用 | - | - | - | 114.16 | 145.29 | 175.60 | |

| 四.净利润 | 101.61 | 243.47 | 269.91 | 342.49 | 435.88 | 526.79 | |

| 加:利息支出*(1-所得税率) | 10.40 | 17.82 | 17.82 | 13.37 | 13.37 | 13.37 | |

| 加:折旧与摊销 | 87.64 | 435.95 | 468.71 | 482.06 | 493.46 | 504.30 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 1,334.08 | -5.92 | 6.86 | 4.50 | 3.72 | 3.70 | |

| 减:资本性支出 | 1,261.96 | 1,024.40 | 298.00 | 294.00 | 274.00 | 270.00 | |

| 五.自由现金流量 | -2,396.40 | -321.24 | 451.58 | 539.42 | 664.99 | 770.76 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -2,260.77 | -274.27 | 348.93 | 378.56 | 423.87 | 446.19 | 4,704.77 |

| 八、累计自由现金流现值 | -2,260.77 | -2,535.04 | -2,186.11 | -1,807.55 | -1,383.68 | -937.49 | 3,767.28 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | 300.00 | | | | | | |

| 十二、股东全部权益价值 | 3,467.28 | | | | | | |

| 十三、评估对象比例 | 51% | | | | | | |

| 十五、评估对象价值 | 1,768.31 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第084号”评估报告及说明。

(22)望城广达广播电视宽带网络有限公司

单位:万元

| 项目 | 2011年

6-12月 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年及

以后各年 |

| 一.营业收入 | 856.75 | 1,485.41 | 1,618.79 | 1,746.00 | 1,844.13 | 1,934.39 | |

| 减:营业成本 | 474.40 | 959.40 | 965.32 | 1,029.33 | 1,054.83 | 1,083.48 | |

| 营业税金及附加 | 5.64 | 8.43 | 54.39 | 58.67 | 61.96 | 65.00 | |

| 销售费用 | 3.29 | 8.88 | 14.06 | 19.61 | 23.87 | 29.77 | |

| 管理费用 | 69.39 | 97.03 | 99.68 | 102.49 | 105.47 | 108.62 | |

| 财务费用 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | -0.00 | |

| 投资收益 | - | - | - | - | - | - | |

| 二、营业利润 | 304.02 | 411.68 | 485.34 | 535.91 | 598.00 | 647.53 | |

| 加:营业外收入 | - | - | - | - | - | - | |

| 减:营业外支出 | - | - | - | - | - | - | |

| 三.利润总额 | 304.02 | 411.68 | 485.34 | 535.91 | 598.00 | 647.53 | |

| 减:所得税费用 | - | - | - | 133.98 | 149.50 | 161.88 | |

| 四.净利润 | 304.02 | 411.68 | 485.34 | 401.94 | 448.50 | 485.64 | |

| 加:利息支出*(1-所得税率) | - | - | - | - | - | - | |

| 加:折旧与摊销 | 196.14 | 463.12 | 493.16 | 492.22 | 497.19 | 505.62 | |

| 加:借入资本 | - | - | - | - | - | - | |

| 减:营运资金增加 | 468.59 | 0.67 | 2.47 | 6.46 | 2.59 | 2.69 | |

| 减:资本性支出 | 1,337.96 | 991.54 | 333.49 | 325.49 | 311.49 | 289.49 | |

| 五.自由现金流量 | -1,306.39 | -117.41 | 642.53 | 562.20 | 631.60 | 699.08 | |

| 折现率 | 10.50% | 10.50% | 10.50% | 10.11% | 10.11% | 10.11% | |

| 六、折现系数 | 0.9434 | 0.8538 | 0.7727 | 0.7018 | 0.6374 | 0.5789 | |

| 七、自由现金流现值 | -1,232.45 | -100.25 | 496.49 | 394.55 | 402.58 | 404.70 | 4,239.87 |

| 八、累计自由现金流现值 | -1,232.45 | -1,332.70 | -836.21 | -441.66 | -39.08 | 365.62 | 4,605.49 |

| 九、评估基准日溢余资产 | - | | | | | | |

| 十、评估基准日非主业经营性资产评估值 | - | | | | | | |

| 十一、评估基准日付息债务 | - | | | | | | |

| 十二、股东全部权益价值 | 4,605.49 | | | | | | |

| 十三、评估对象比例 | 51% | | | | | | |

| 十四、评估对象价值 | 2,348.80 | | | | | | |

注:上表数据来自开元资产出具的“开元(湘)评报字[2011]第085号”评估报告及说明。

(下转A46版)

上一期 下一期

上一期 下一期