□本报记者 魏静

曾经,“吃喝玩乐”不仅是防御的代名词,还不时变为弱市进攻的代名词。在近两年的熊市征程中,大消费概念早已悄然“改头换面”,在机构抱团这一“后台”的强有力支撑下,一些优质消费股更是相继创出历史或阶段新高,尽情享受着熊途中的“牛气冲天”。遗憾的是,2012年的“开门绿”给人当头一棒,曾经的白酒、医药及旅游等优质消费股突遭恐慌性的集中抛售。从机构争相抱团到突遭群殴,大消费概念股瞬间从“宠儿”变为“弃儿”,这仅仅是市场情绪一时失控的表现?还是大消费概念估值“挤泡泡”的一个开端?

众所周知,一个板块或多个板块突然出现单日的大幅下跌,除了受大盘影响外,其自身基本面及消息面所起到的作用相对更大。不过,当诸如古井贡酒、康缘药业等曾经的优质白马股,在2012年的首个交易日头也不回地朝着跌停板进军之时,相信多数投资者都“傻眼”了。一来,“吃药喝酒”这类大消费行业,基本面及消息面均未出现大的利空;二来,在“减税”的大背景下,大消费行业仍然具备偏暖的宏观环境。那么,“吃药喝酒”这一曾经蔚然成风的逻辑,突然遭“群殴”,或许更多是出自于情绪方面的影响。

当然,所谓的情绪,无非是资金看空市场进而大举套现的一种表现。从较短的视角来看,这一情绪,或更多是“狼来了”前半段故事反复上演后失望情绪的极致释放,毕竟存准率这一利好迟迟未能兑现而成交量又始终低迷未见放大;再加上还有久盘必跌的“紧箍咒”依然高悬其上。从稍长一点的视角来看,2012年经济继续减速向下,而货币政策层面的放松又低于预期:二次下调存准率一拖再拖,大规模的财政刺激也未出现,而转而以结构性“减税”的形式出现,整体而言2012年股市依然缺乏系统性的上升机会;加上新年伊始,管理层表态新股发行依旧,这无疑更加剧了资金的杀跌动力。

而放眼望去,经过一轮又一轮的系统性杀跌,大盘蓝筹股早已不具备大幅杀跌的空间及动力。一直处于估值洼地的银行股当前估值仅为6倍,其盈利又一直稳步增长,因而,在当前的关口,这些行业不具备杀跌的动力实属正常,其他在2011年遭“血洗”的周期类板块,也多如此。相较之下,大消费板块,以及中小板及创业板内部的一些高估值个股,自然就成为资金集中抛售的对象,毕竟这些板块相对而言更具备杀跌的空间。

有个问题不得不提,既然大消费概念从来都是“防御”的代名词,那么2010年及2011年大消费概念的逆市逞能,是否有透支未来数年业绩的可能呢?这中间是否也有炒作的成分呢?

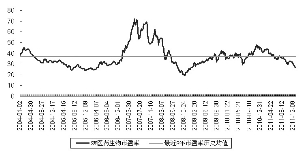

从逻辑上看,食品饮料、医药生物及餐饮旅游这些行业的净利润增长率普遍不高,正常年份净利润同比增长幅度基本维持在30%左右,而近两年这些增长相对稳定的内需型个股股价却呈跑步式前进,因此在周期类行业估值几乎跌至历史谷底之际,这些大消费板块及个股的估值水平普遍只是跌至历史均值下方。统计显示,在当前全部A股12.19倍的市盈率水平下,申万医药生物、食品饮料、餐饮旅游及商业贸易指数最新估值分别为26.71倍、27.08倍、36.18倍及19.72倍,横向来看,其与全部A股的估值溢价率都超过200%。纵向来看,目前这些行业的估值水平较近8年以来的平均值下行不到30%,离历史估值底还有一定的距离。

不过,一个交易日板块的集体大跌,并不一定意味着相关联行业板块系统性下跌的开始。我们不排除2012年首个交易日资金群攻消费股有情绪失控的可能,毕竟在三驾马车只有消费还未出现下滑趋势的大背景下,大消费概念股应该还远远未到“末日”之时,但在恐慌性集体杀跌仍未消散之际,投资者短期还是需要规避风险。

申万食品饮料及医药生物近8年来估值变动图

上一期 下一期

上一期 下一期