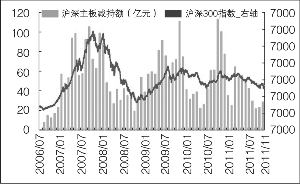

目前,产业资本在A股流通市值中所占比重已达50%,远非二级市场上的其他投资机构所能比,这些资金的动向往往对股市的走向产生重要影响,甚至是起到决定性的作用。回顾2011年A股走势可以看到,几乎每一次反弹的高位都有产业资本大量减持股票,这其中以创业板和中小板最为频繁。不过,2011年年末,部分低估值股票开始出现产业资本增持的情况,而且净增持规模越来越大,这似乎预示着A股市场的转机即将到来。

兴业证券:产业资本减持行为属于常态,尤其是对于限售股解禁。不过,当股价回归到企业价值附近,甚至出现“折扣”时,企业的套现意愿就会明显降低。因此,当产业资本的减持金额达到较低水平时,往往就预示着股市底部的出现,例如2008年的9月和2010年的5月。

但是,从目前来看,产业资本的减持现象并没有随着大盘的下跌而明显减弱,存量资金依然在不断消耗。从结构上看,沪深主板的减持金额回落明显,2011年8月-11月均在20亿元-30亿元之间,已经与2008年四季度和2010年二季度的水平相当,而中小板的减持金额依然较高。2012年10月份以后,创业板公司将陆续进入全流通阶段,限售股解禁带来的心理冲击将提前反映。

日信证券:通过对2006年1月以来的数据分析,我们发现产业资本的动向具有两个特征:一是产业资本净减持额与A股市场正相关,若月净减持额低于10亿元,可能意味着阶段性底部不远,对阶段性底部起着提示作用,如:2008年10月和2010年5月。二是产业资本增持个股整体上可以获得超额收益。

2011年12月以来,随着A股的不断下跌,两市增持金额已接近年内高点,并且增持金额与减持金额之比高达95%,创年内新高。产业资本的变化一定程度上可以反映市场态度的转向以及对市场底部的预期,但从近几个月增持数据来看,增持规模尚低于2008年的水平,多数公司增持所占流通股份额也较小。若增持规模进一步增加,则底部区域可能离我们越来越近。

产业资本减持规模与沪深300指数对比

上一期 下一期

上一期 下一期