□华泰联合 王轶铭 徐才华

(S1000511060003)

(S1000511080002)

公司是一家新材料公司,而非单纯的铁路设备公司。新材料行业仍处于发展初期,未来前景广阔。

“十一五”期间,公司成功抓住了中国铁路尤其是高铁建设的高峰。目前公司正将业务重点转到其他领域,预计“十二五”末轨道交通收入占比降至30%以下。公司已进入的领域包括风电、汽车,2012年还将进入环保、军工、污水处理等高成长、高毛利的领域。

目前轨道交通业务仍是公司主要收入和利润来源。铁道部管理层变动及“7.23”高铁事故后该业务仍能保持稳定。一是铁路设备采购将更加倾向于质量可靠的龙头企业,公司市场份额继续上升;二是机车、客车车辆和重载货车领域的需求将弥补高铁下降的需求;三是中国城市轨道交通继续保持高速增长;四是国际市场仍有巨大成长空间。

风电、汽车等领域继续以高于行业平均速度增长。风电设备仍主要供应给时代风电,伴随时代风电共同高速成长。随着行业产能逐渐被淘汰,公司风电叶片毛利将会提高。汽车业务主要受益于湖南汽车产业集群建设,公司具有地域优势,将成为湖南汽车行业主要的非金属零部件供应商。

铁道部9月份将公布高铁事故调查结果,10月份将召开全路大会,对高铁建设规划再次表态。随着市场悲观预期的最后一个靴子落地,公司股价将见底,带来买入机会。

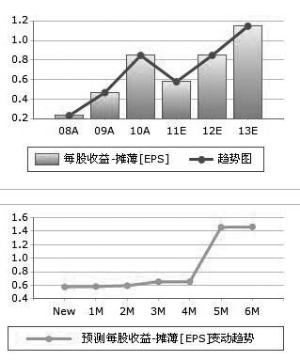

预计公司2011-2013年EPS为0.55元,0.79元和1.23元,对应13.24元的动态市盈率为24.0倍、16.8倍和10.7 倍。公司净利润未来3年仍能保持40%以上的增速。给予公司2012年22-25倍的合理PE 区间,股价区间为17.4-19.8元。给予公司“买入”评级。

上一期 下一期

上一期 下一期