□ 东兴证券 杨若木

(S1480209110083)

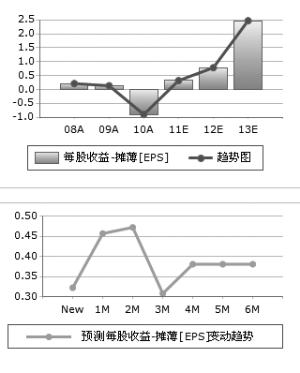

公司今年处于业绩拐点,鉴于生物降解塑料项目的广阔前景和公司国际领先的技术,并综合考虑公司各项原料药和新材料业务,给予公司2012年27-30倍PE估值,目标价28.08-31.2元,维持公司“强烈推荐”评级。

D-泛酸钙如期涨价,供需基本面支撑价格上涨。D-泛酸钙在国际上处于寡头竞争格局,主要竞争对手为德国巴斯夫、荷兰帝斯曼和日本第一制药。后者位于东京地区,震后停电运输等因素仍会较大地影响第一制药的生产;同时另一竞争对手帝斯曼在日本的原材料β-丙氨酸供应商受地震影响不能供货影响其生产,宣布泛酸钙提价10%。未来半年供需基本面仍将支撑D-泛酸钙价格上涨。

新材料即将放量,业绩拐点来临。公司从2007年开始陆续投资的新材料项目今年进入收获期,生物降解塑料PBS、PVB、EVA太阳能电池胶膜都将于二三季度放量销售,公司多元化生产的战略转型即将成功。预计二、三季度营业收入环比将出现大幅增长,扭亏为盈触手可及。

由于公司处于关键的战略转型时期,三种新材料的投放进度和泛酸钙的涨价幅度或有一定的不确定性,按正常预计2011-2012年每股收益分别为0.41和1.04元,对应PE分别为26和19倍。

上一期 下一期

上一期 下一期