■ 新股定位

New Stock

公司专业从事电机定转子冲片和铁心的研发、生产、销售和服务。

国泰君安:19.71元-21.74元

公司是国内矽钢冲压行业的领导者,产品主要为中小型电机定转子冲片和铁心。公司2007年-2010年前三季度收入分别为3.8亿元、5.8亿元、4.5亿元和6.1亿元,预计2010年全年实现收入8.5亿元。预计2010到2012年EPS分别为0.45元、0.68元、0.87元。

东北证券:19.60元-23.10元

公司主要产品是定转子铁心和冲片,是发电机和电动机的核心部件,其成本约占电机整体的30%-40%,2010年1-9月份主要产品收入占主营业务收入的比例达85.12%。

预计公司2010-2012年摊薄后的EPS分别为0.45元、0.70元、0.91元,公司合理价值区间为19.60元-23.10元,对应2011年PE区间为28倍-33倍。

德邦证券:19.00元

公司年矽钢冲压产能达到8万吨以上。根据上海电机行业协会的跟踪,我国销售规模500万元以上的矽钢冲压企业近200家,其中规模超过1亿元约20家,市场较为分散。公司2008-2010年各项经济指标排名第一,市占率达6%-7%。

通达动力(002576)

均值区间:19.44元-21.38元

极限区间:19.00元-23.10元

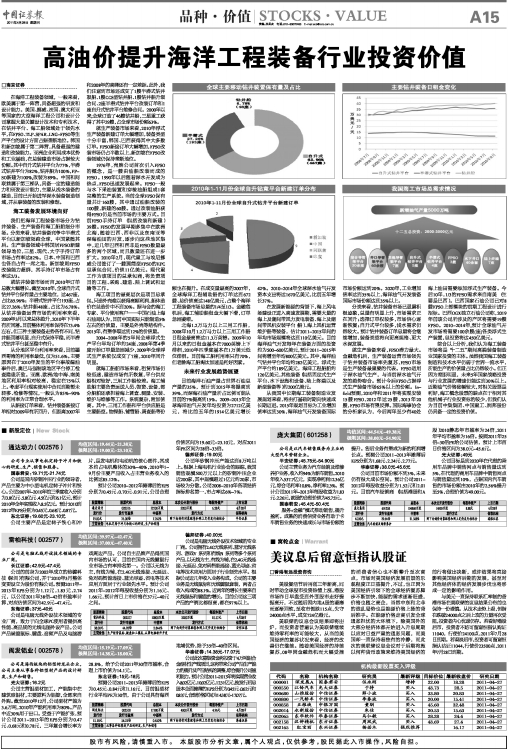

股票简称 股票代码 总股本 本次公开发行股份 每股净资产 上市日期

通达动力 002576 12700万股 3200万股 6.28元 4月28日

发行价 发行市盈率 中签率 发行方式 保荐机构

19.00元 76.00倍 1.765% 网下向询价对象配售和网上定价发行相结合 平安证券

主营业务 电机定转子冲片和铁心的研发、生产和销售

雷柏科技(002577)

均值区间:39.97元-42.47元

极限区间:37.00元-47.40元

公司是电脑无线外设技术领域的专业厂商。

长江证券:42.9元-47.4元

公司的前身为2002年成立的热键科技(深圳)有限公司,并于2010年3月整体变更设立为股份有限公司。预测2011年-2013年EPS分别为1.12元,1.83元,2.74元,以公司2011年38倍-42倍市盈率计算,对应估值区间为42.9元-47.4元。

东海证券:37元-40元

公司是电脑无线外设技术领域的专业厂商,致力于向全球PC使用者提供高性能、高品质的无线电脑外设产品。公司产品涵盖鼠标、键盘、音频产品及电脑游戏周边产品。公司自主品牌产品得到国内市场的认可,目前在国内无线键鼠行业市场占有率排名第一。公司以无线为主,有线为辅,在2.4G无线连接、无延迟、免对码智能连接、蓝光寻迹、省电等技术应用方面居于行业领先水平。预计公司2011年-2012年每股收益分别为1.16元、1.66元,预计首日上市价格在37元-40元之间。

德邦证券:40.00元

公司是电脑无线外设技术领域的专业厂商。公司拥有2.4G无线系列、蓝牙无线系列、游戏V 系列和有线N 系列等多个系列产品,以无线为主,有线为辅,在2.4G无线连接、无延迟、免对码智能连接、蓝光寻迹、省电等技术应用方面居于行业领先水平。根据公司近几年收入业务构成,公司的主要业务是无线鼠标和无线键鼠套装,两者占收入构成的88.1%。近两年的增长主要来自无线鼠标和键盘的增长。目前公司这三项产品的产销比都很高,都在97%以上。

股票简称 股票代码 总股本 本次公开发行股份 每股净资产 上市日期

雷柏科技 002577 12800万股 3200万股 10.57元 4月28日

发行价 发行市盈率 中签率 发行方式 保荐机构

38.00元 44.92倍 2.844% 网下向询价对象配售和网上定价发行相结合 安信证券

主营业务 生产经营鼠标、键盘和工模具,从事电脑软件开发

闽发铝业(002578)

均值区间:15.19元-17.09元

极限区间:14.38元-18.00元

公司是海西板块的铝型材龙头企业,公司主要从事各种铝型材产品的设计研发、生产和销售。

光大证券:16.2元

公司主营铝型材加工,产能集中在建筑型铝材,主要原料为铝锭,全部来自外购。截至2010年12月,公司型材产能为3.6万吨,2010年产能利用率为80%。产品中近30%用于出口。受益于产能扩张,预计公司2011-2013年的EPS分别为0.47元、0.68元和0.78元,三年复合增长率为28.8%,给予公司2011年30倍市盈率,合理上市价值为14.1元。

东北证券:15元-18元

预测公司2011-2013年摊薄后的EPS为0.45元、0.84元和1.16元,目前铝型材行业平均PE为30倍,由于公司具有海西地域优势,给予35倍-40倍区间。

华泰证券:14.38元-17.07元

公司此次募集资金将投资于4万吨铝合金型材生产线项目,这将带来公司产品生产能力的提升及产品结构的调整,综合提升公司盈利能力。预计公司2011-2013年将实现营业收入8.02亿元、10.02亿元、12.31亿元,按发行后总股本全面摊薄的EPS分别为0.45元、0.62元和0.83元,合理价格区间为14.38元-17.07元。

股票简称 股票代码 总股本 本次公开发行股份 每股净资产 上市日期

闽发铝业 002578 17180万股 4300万股 4.96元 4月28日

发行价 发行市盈率 中签率 发行方式 保荐机构

15.18元 54.21倍 0.650% 网下向询价对象配售和网上定价发行相结合 海通证券

主营业务 从事各种铝型材产品的研发、生产和销售

公司是以汽车销售服务为主业的大型汽车营销企业。

平安证券:45.75元-54.90元

公司主营业务为汽车经销及维修养护业务,收入约94%为新车销售。2010年收入537.7亿元,实现净利润12.36亿元,综合毛利率10.8%,净利率2.3%。预计公司2011年-2012年每股收益为1.83元、2.26元,该股的合理价值为45.75元。

国泰君安:45.4元-50.4元

“服务+金融”模式推动销售,提升盈利。成熟的消费信贷业务有助于卡车销售业务的快速成长与市场份额的提升。售后业务有望成为新的利润增长点。预测公司2011-2013年摊薄后EPS分别为1.68元、2.24元、2.77元。

华泰证券:38.0元-45.6元

公司目前市场份额不到3%,未来仍有很大成长空间。预计公司2011-2012年每股收益分别为1.52元和2.01元。目前汽车经销商(包括港股和A股)2010静态年市盈率为24倍,2011年平均市盈率为16倍。按照2011年25倍-30倍PE给公司估值,预计上市首日价格区间为38.0元-45.6元。

光大证券:49元

公司目标是到2020年在代理的乘用车品牌中销售网点与销售量达到5%,在代理的商用车品牌中销售网点与销售量达到10%,占据国内汽车销售的市场份额由2010年的2.56%提升至5%,合理价值为49.00元。

庞大集团(601258)

均值区间:44.54元-49.38元

极限区间:38.00元-54.90元

股票简称 股票代码 总股本 本次公开发行股份 每股净资产 上市日期

庞大集团 601258 104860万股 14000万股 8.88元 4月28日

发行价 发行市盈率 中签率 发行方式 保荐机构

45.00元 39.64倍 21.568% 网下向询价对象配售和网上定价发行相结合 瑞银证券

主营业务 汽车经销及维修养护

上一期 下一期

上一期 下一期