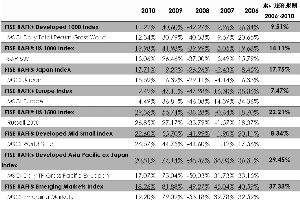

“基本面指数(RAFIR)”是由锐联资产管理公司的董事长Rob Arnott和资深合伙人暨投资长Jason Hsu (许仲翔) 两位投资专家所发明, 并在2005年底以指数型产品推出,该类指数产品目前已受到了投资业界的广泛支持。到目前为止,全球各国家及市场都已经有基本面指数覆盖,而且大多具有5年多的实际投资绩效。表一简单的列出了全球几个主要市场在过去五年中基本面指数与相应的市值指数绩效的对比。在过去5年中基本面指数在这几个市场中实际绩效都打败了相应的市值加权指数,而此优异的投资绩效也证明了市值加权指数存在着投资效率不佳的问题。

由于基本面指数上市至今刚好经历了2007-2009年的金融危机,在这期间该指数所表现出来的特性也让人更加深信市场无效时,基本面指数投资方法的优越性。以美国市场为例,在金融危机时,价值类股票如金融类股票等受到投资者恐慌性的抛售,价格急遽下跌,使得这类股票在标普500市值指数中所占的比例也急遽的减少。然而许多金融股的实质基本面并未如投资者想象中的那么差,基本面实质下跌的速度并未如价格下跌的那么多,因此美国基本面指数在2009年初调仓时,又将金融类股依据其基本面价值相应的调高了回来(低买)。然而在2009年当市场从不理性中冷静下来后,发现金融类股并未如预期中的差,于是价格从底部反弹。因此在2009年一年里,基本面指数就领先了标普500指数约16%,不仅将在2008和2007年落后的绩效一举补回并且还超越甚多。这个例子说明了市场无效的情形下,基本面指数如何通过低买高卖的调仓动作战胜市值加权指数。

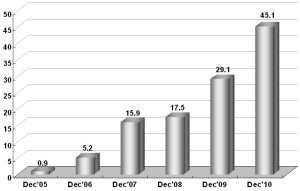

目前全球众多知名的养老金和投资机构, 如美国加州公务人员养老金(CalPERS)、太平洋债券公司(PIMCO)、景顺集团(Invesco Powershares)、嘉信理财公司、野村资产管理公司等也都发现了市值加权指数的不足之处 因此也纷纷采用基本面指数作为他们管理资产的长期投资策略之一。目前全球基于基本面指数方法的共同基金和ETF等已超过70多档,而透过基本面指数有关方法所管理的资产已达到450多亿美金(截至2010年底, 见图一),基本面指数投资方法是近年来资产规模增长最快的投资策略。

此外,基本面加权方法也从股票指数的编制推广应用到债券指数的编制中。由于传统的债券指数编制也是采用市值加权的方法,因此在市场价格无效时,这类以市值加权的债券指数一样会有“更多配置于贵的”债券的缺陷。鉴于此,景顺集团(PowerShares)也于2010年推出基于“基本面债券指数”的ETF。而专门提供做空和杠杆ETF的资产管理公司ProShares,也利用基本面指数的特性,于去年推出了的以“基本面买/空(Long/Short)指数”为标的的ETF。

虽然任何一种投资方法都不可能无时无刻的地奏效,基本面指数方法也不例外,但在经历过五年较长的实际市场投资经历后,基本面指数方法已相当程度的验证了其投资绩效优于传统的市值加权指数。伴随着越来越多的投资者能理解和认同基本面指数方法的投资逻辑,相信未来基本面指数投资策略将会越来越多元化的应用于相关投资工具中,成为一种更加普及的指数投资策略,并给及早采用的投资者带来更高的投资收益。

即将于5月3日起全面发售的博时深证基本面200ETF及联接基金是国内第一只跟踪基本面指数的ETF及联接基金。博时深证基本面200ETF及联接基金所跟踪的深证基本面200指数挑选基本面价值前200家的深市A股上市公司作为样本,从而避免了传统指数基金可能存在的“高配高估值股票、低配低估值股票”的弊端,代表着非市值加权指数投资的创新方向。

单位:10亿美金

①段嘉尚博士是锐联资产管理公司 (Research Affiliates, LLC) 的亚洲业务负责人和金融产品专家。他负责在亚洲推广锐联公司的基本面指数的投资方法 (Fundamental IndexR) 和全球策略性资产配置 (Global Tactical Asset Allocation) 等投资策略。目前段博士也是北京交通大学经管学院专业会计硕士中心的客座教授, 教授高端金融投资讲座。

上一期 下一期

上一期 下一期