□爱建证券 穆运周

(S0820210010027)

日核危机对核电设备制造企业主要是结构性影响,在核电板块被市场恐慌情绪所遗弃时,公司估值优势显现,投资者可适当关注。

年报显示,公司已形成了“清洁高效能源发电设备”、“新能源”、“水能及环保设备”和“工程及服务”四大业务板块。截至2010年末,公司在手订单超过1400亿元人民币。

2010年公司净利润增长幅度远远超过收入增长,主要得益于公司各项业务毛利率均有提升,其中核电常规岛毛利率扭亏为盈达到5.09%,核岛设备毛利率超过30%。综合毛利率同比上升3.03%至20.22%。由于新能源部分占比增加,今年综合毛利率仍有提升空间。

预计公司火电、风电、水电将平稳增长。核电方面,日核危机延缓了国内核电建设进程,我们判断未来内陆核电机组偏向AP1000机型,而公司已经获得AP1000控制棒和堆内构件的制造资质,全面进入第三代核电技术市场,未来将会瓜分目前由上海电气独享的蛋糕。目前公司在手核订单为400亿元,尽管交货时间可能会因日核危机有所延迟,但我们认为整体影响有限,2011年核电收入基本不会受到影响。

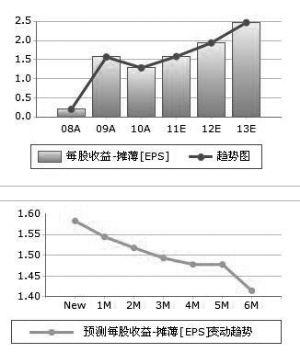

预计2011、2012年公司将实现营业收入515亿元、600亿元,实现归属于母公司净利润32.3 亿元、39.1亿元,同比增长25%、23%,EPS分别为1.61元和1.95元,最新收盘价对应2010、2011年PE分别为17.2倍和14.2倍,给予“强烈推荐”评级,目标价格32.5元。

(本版图表数据来源:Wind资讯)

上一期 下一期

上一期 下一期