□平安证券 陈建文 伍颖

(S1060210050001)

(S1060210040004)

我们看好公司销售渠道的强大扩张力,随着经营环境的好转,公司2011年业绩有望得到较快增长。

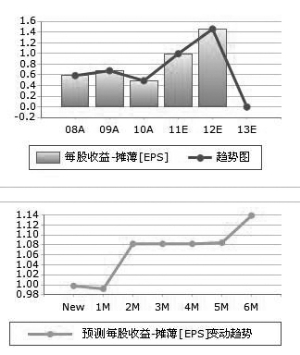

年报显示,2010年公司收入同比增长11.29%,净利润同比下降21.50%,每股收益0.49元。

2010年公司经营外部环境较为不利,我国极端天气频发,农药行业连续三年“小年”,整体市场需求不旺,但公司大力开拓市场,收入仍顽强实现正增长。造成净利润下降的原因,一是收购公司新增业务小幅拉低了毛利率;二是新渠道模式的投入拉高了期间费用率。

2010年公司向华东和华中十三个省市推行“两张网”(县级经销商和核心零售店)渠道变革,已经取得一定成效。但由于当年处于导入期,在技术服务、店面维护、物流配送及品牌建设等方面投入的费用较大,导致销售费用率由2009年的17.72%提高到2010年的20.54%,为近年新高。

今年极端天气呈减少趋势,农药需求有望恢复增长。根据全国病虫害监测网预测,2011年病虫害将显著高于去年,预计国内农药需求有望达到570亿元。公司层面,经过一年磨合,“两张网”将开始发力,公司销售费用率上升势头也有望扭转。因此,我们认为公司2011年业绩增长值得期待。

我们预计公司2011年、2012年EPS分别为0.96元和1.34元,对应4月7日收盘价的PE分别为28倍和20倍,上调评级至“强烈推荐”。

上一期 下一期

上一期 下一期