■ 数据工厂

市场整体估值概览

板块名称 市盈率 2011年预测市盈率 市盈率(整体法) 市净率(整体法)

(TTM,整体法) (整体法) 上年三季×4/3 上年三季

全部A股 19.68 14.6 18.67 2.95

沪深300 15.68 12.19 14.72 2.52

中小企业板 44.83 29.19 47.07 5.88

创业板 64.07 37.62 66.44 6.14

中证100成份 14.08 11.07 13.09 2.33

中证500成份 39.91 25.4 42.67 4.16

申万一级行业指数涨跌幅

名称 最新指数 18日涨跌幅 5日涨跌幅 年初至今涨跌幅

机械设备(申万) 5538.81 1.58% 0.36% 6.36%

房地产(申万) 2904.98 1.53% -0.14% 6.33%

综合(申万) 2236.5 1.46% -0.18% 9.27%

交运设备(申万) 3919.61 0.92% -1.34% 9.10%

轻工制造(申万) 2135.18 0.79% -0.33% 7.41%

家用电器(申万) 2769.32 0.78% -0.94% 13.10%

交通运输(申万) 2440.41 0.77% -2.37% 2.51%

采掘(申万) 6288.9 0.58% -0.06% 1.31%

金融服务(申万) 2322.12 0.54% -1.84% 1.14%

纺织服装(申万) 2470.16 0.41% 0.97% 8.71%

商业贸易(申万) 4657.26 0.41% -2.45% 1.25%

农林牧渔(申万) 2459.15 0.40% -1.28% -0.45%

有色金属(申万) 5069.01 0.40% -1.03% -1.65%

信息服务(申万) 1967.5 0.39% -1.69% -3.73%

电子元器件(申万) 2063.62 0.38% -0.67% -0.36%

公用事业(申万) 2119.52 0.38% 1.07% 4.69%

建筑建材(申万) 3476.59 0.32% -0.75% 8.93%

餐饮旅游(申万) 3088.58 0.31% -2.07% 0.81%

化工(申万) 2604.55 0.20% 0.25% 6.15%

黑色金属(申万) 3080.37 0.16% 2.17% 12.36%

信息设备(申万) 1665.79 0.16% -1.12% 1.69%

食品饮料(申万) 5807.64 0.13% 1.08% 0.76%

医药生物(申万) 4701.81 0.00% 0.07% -2.90%

申万风格指数涨跌幅

名称 最新 18日涨跌幅 5日涨跌幅 年初至今涨跌幅

绩优股指数(申万) 3800.52 0.88% -0.76% 1.57%

微利股指数(申万) 2053.11 0.86% 0.03% 6.26%

中市净率指数(申万) 4133.33 0.82% -0.61% 3.92%

活跃指数(申万) 138.28 0.82% -1.92% -1.72%

中价股指数(申万) 3385.56 0.81% -0.86% 6.18%

亏损股指数(申万) 2428.4 0.80% 1.18% 11.23%

小盘指数(申万) 3962.79 0.66% -0.34% 6.35%

低市盈率指数(申万) 4623.95 0.65% -0.98% 4.35%

大盘指数(申万) 2601.95 0.56% -1.07% 2.01%

高市净率指数(申万) 1497.2 0.56% -0.29% -2.29%

高价股指数(申万) 2567.21 0.49% -1.30% -5.70%

中盘指数(申万) 3593 0.48% -0.34% 1.96%

新股指数(申万) 1554.35 0.48% -0.88% -2.71%

低市净率指数(申万) 3927.34 0.40% -0.89% 6.25%

中市盈率指数(申万) 2585.24 0.35% -0.93% -1.79%

高市盈率指数(申万) 1284.28 0.34% -0.66% 6.23%

低价股指数(申万) 5195.06 0.30% -0.19% 7.79%

点评:沪深股市本周剧烈震荡。大盘周一在地震影响渐趋明朗的预期下小幅上涨,周二受核泄漏以及1年期央票利率走高的影响大幅下挫,本周三在有色金属和煤炭板块的带动下强劲反弹,周四受外围拖累大盘弱势再现,周五跳空高开后再度低位震荡,成交量严重萎缩,市场情绪依然谨慎。沪综指全周下跌0.92%,深成指下跌0.98%。

本周沪深股市波动剧烈,换手率随之走高。统计显示,全部A股本周换手率为1.09%,较上周的0.96%小幅上升,这也是11月下旬以来全部A股换手率首次突破1%。

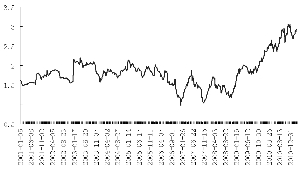

估值方面,全部A股当前市盈率(TTM)为19.68倍,较上周小幅回落。具体来看,沪深300以及中证100成份股当前的市盈率分别为15.68倍和14.08倍,二者2011年预测市盈率分别为12.19倍和11.07倍。当前市场整体估值处于合理偏低水平,这将有效制约大盘的下跌空间。

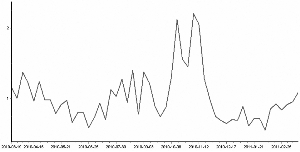

本周受日本地震以及核泄漏事件的影响,相关题材股表现活跃,小盘股相对于大盘股的估值溢价继续走高。截至本周五,申万小盘股指数相对于大盘股指数的市盈率溢价达到193.08%,较此前一周的192.53%继续提升,目前大小盘溢价率仍然处于2001年以来的历史高位。

对于后期市场走势,分析人士指出,短期仍然需要关注日本核危机能否得到控制,如果事态控制达到市场预期,那么地震带来的影响将会大大降低,市场的运行节奏也将回归常态,通胀、经济等国内因素仍将成为市场的主导因素。目前来看,由于经济仍处于下行通道,并且输入性通胀压力有所减轻,国内食品价格基本可控,因此紧缩政策可能将等待3月份经济数据出炉前后相机抉择。(李波)

上一期 下一期

上一期 下一期