□安信证券 张仲杰

(S1450209100287)

公司发布预增公告,2010年尤其是下半年干货箱销量大幅增长,价格上升,盈利水平有较大幅度提高,第四季度完成订单情况好于预期。预计2010年1月1日-12月31日归属于上市公司股东的净利润为287,691万元-335,640万元,比上年同期增长200%-250%。

业绩修正原因主要在于,2009年受全球金融危机影响,集团干货箱业务基本处于停产状态,出现了较大的亏损。但从2009年第四季度开始,全球经济及航运复苏带动干货箱需求逐步回升,恢复生产。2010年尤其是下半年干货箱销量大幅增长,价格上升,盈利水平有较大幅度提高,第四季度完成订单情况好于预期。

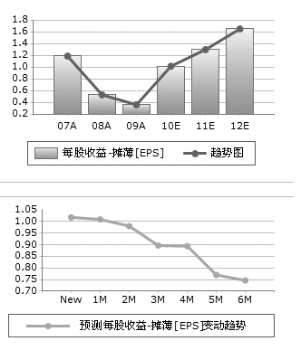

为此,我们相应将2010年每股收益预测值从0.98元上调至1.19元;目前美国经济呈复苏趋势,预计2011年全球经济形势好于2010年,我们再将2011年每股收益预测值从1.38元上调至1.49元,维持2012年每股收益1.83元不变。

公司业绩2011年相对2010年增长25%,考虑到一定的安全边际,我们认为2011年20倍的PE是合理的,对应股价为29.8元。2011年1月21日公司收盘价为23.9元,我们看好公司发展前景,维持“买入-A”的投资评级。

风险提示:宏观、行业经济形势及公司基本面变化导致盈利预测低于预期。

上一期 下一期

上一期 下一期