□ 平安证券 窦泽云

作为电力自动化、轨道交通自动化龙头,公司订单饱满,未来业绩增长非常确定;再加上资产整合对业绩的提振,公司投资价值看好。

公司是国内产品线最全面的电力自动化、轨道交通自动化软硬件开发、系统集成企业。2010年公司继续强劲增长,净利润同比增长90%,全年新签订单突破45亿元,其中配电自动化、用电自动化等新兴业务订单取得特大突破,轨道交通业务继续爆发式增长。

未来2-3年内,国内智能电网建设将大规模开展,二次设备投资将大幅度增长,公司已经完成智能电网各个领域的业务覆盖,将明显受益于行业投资机会。同时,城市轨道交通建设的跨越式发展将推动公司轨道交通业务高速增长。我们预计,未来2-3年公司业绩仍将保持50%以上的高速年复合增长。

此外,公司控股股东南瑞集团、实际控制人国家电网公司均承诺将在一定时期内通过资产整合解决关联交易、同业竞争问题。预计2010年南瑞集团旗下除公司之外的二次设备业务收入可达30-35亿元,若包含南瑞继保则将接近60亿元;2011-2013年,资产整合将增厚上市公司EPS0.29、0.89、1.96元,一幕幕的资产整合恰似“连续剧”,公司的价值将快速提升。

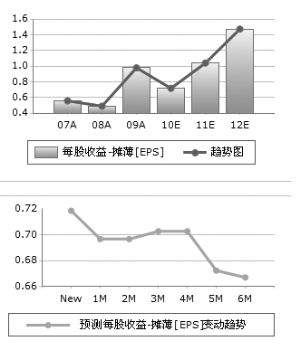

考虑资产整合因素,我们预计2010-2012年公司EPS分别为0.93、1.68、2.81元,上调评级至“强烈推荐”,按资产注入后2012年40倍PE计算,给予112元目标价。

上一期 下一期

上一期 下一期