□本报记者 李波

受货币紧缩压力不断上升以及价格行政干预预期的影响,沪深股市上周继续震荡回落。行业板块全面下跌,消费类和周期类板块的表现分化明显,前者跌幅较小,而后者齐聚跌幅榜前列。

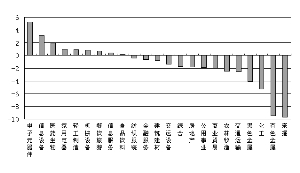

按照总市值加权平均法,上周23个行业指数均实现下跌。其中,电子元器件、信息设备、医药生物和食品饮料指数跌幅较小,分别为0.24%、1.56%、2.26%和3.28%;而有色金属、采掘、黑色金属和化工指数跌幅居前,分别为15.34%、12.89%、9.94%和9.84%。

在通胀高企的背景下,货币紧缩压力迅速升温,流动性泛滥的预期发生变化。受此影响,有色金属、煤炭、钢铁等对流动性紧缩政策较为敏感的周期类板块自然受到冷遇。不过,目前A股市场的流动性依然充裕,这些实力雄厚的游资热钱需要寻找新的投资标的,因此,无惧货币紧缩、受益国家产业政策的新兴产业以及消费类行业成为资金在震荡市中的首选,信息、医药、食品类板块也就由此轮番受到炒作。

随着央行上周五再度上调存款准备金率,银行、房地产行业继续受到冲击;而原材料和劳动力成本的上涨将导致机械、化工、汽车等中游制造业面临成本压力。受此影响,周期性行业与非周期性行业的分化走势很可能长期存在,因此市场机会很可能仍存在于大消费、新兴产业等非周期行业中。当然,这些板块估值并不便宜,投资者应在市场震荡中把握低位介入的时机。

上周申万一级行业指数涨跌幅对比

上一期 下一期

上一期 下一期