□本报记者 葛春晖

在通胀担忧加剧、股债跷跷板显效以及央行实施差别准备金率的共同作用下,节后债券市场尽显疲态,二级市场中长期债券收益率持续大幅反弹,一级市场招标也屡以平淡收场。分析人士指出,鉴于利空因素的影响难以很快消除,未来债市将维持弱势;与此同时,由于资金面有望继续保持宽松并对债市形成支撑,收益率继续上行的空间也较为有限。

中长债收益率重返6月高位

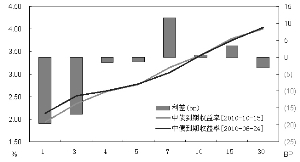

国庆长假后,债券市场的表现可以说令投资者大失所望。银行间市场上,各期限债券品种中,除短期品种收益率有所下行外,中长期品种收益率持续大幅反弹,收益率曲线陡峭化明显。其中,5-10年期品种收益率水平已经接近甚至超过5、6月份发生资金“旱情”时的水平。

中债网数据显示,截至10月15日,中债收益率曲线10年期固息国债收益率为3.4247%,比6月24日创下的阶段高位上行0.68个基点;5年期品种收益率为2.7686%,距6月24日仅1.39个基点;7年期品种收益率为3.1503%,较6月24日更是大幅高出11.62个基点。

交易所债市方面,除转债品种随正股上涨外,其他券种均表现不佳,各类主要债券指数悉数下行。其中,上证企债指数已由9月30日的143.87点,跌至10月18日的143.62点。

分析人士指出,节后债市如此疲弱的主要原因有三个方面。其一,9月份以来,美国首当其冲,在全球范围内掀起了新一轮的宽松货币政策浪潮,市场担心货币贬值竞赛可能在未来引发严重通货膨胀。其二,节后股市井喷式上涨,部分交易盘弃股从债,股债跷跷板效应明显。其三,上周央行对六家商业银行上调差别存款准备金率,消息一出,货币收紧预期导致抛盘涌出,收益率大幅上行。

利空因素短期仍占上风

经过前期的大幅调整之后,目前债券收益率水平已经回升至6月左右的高位。但尽管如此,机构对后市的判断仍普遍较为谨慎。

招商银行分析师表示,差别存款准备金率政策的消化还需时日,通胀预期依然存在,股市也是涨势如虹,这些利空因素将使债市继续震荡调整。光大证券分析师表示,在国内季度政策明确、中央投资下发、货币政策宽松,外围再次定量宽松的背景下,经济环比回升、通胀阶段性上行将引发资本风险偏好阶段性上升,因而债券市场需注意防范风险。

中金公司则指出,近两个月以来,人民币升值预期上升导致“热钱”重新回流,预计这一趋势还会持续。外部流动性增强使M2增速不太可能再低于目标值,因此央行在四季度将会加大公开市场操作的回笼力度,而这将使央票利率存在上调的可能,债券收益率也有望随之进一步上行。

不过,在面对种种利空的同时,债券市场上也存在着一些令债市向好的因素。最大的支撑应当是来自于资金面。招商银行表示,人民币升值导致外汇占款增加,银行因贷款受限所带来的配置压力也将逐渐增大,一旦债市收益率水平调整到合理水平,将重新吸引配置性机构入场,因此短期内债券收益率继续大幅调整的可能性较小。

光大证券则表示,尽管短期经济增速有所回升,但中长期经济结构调整压力巨大,经济增速下行一个台阶是确定性事实,因此不会趋势性看空债券市场。若10年期国债收益率在3.45%-3.55%之间,建议资金充裕的投资者适度配置;若该收益率水平超过3.55%,则可加大配置。

中长债收益率水平重返6月份高位

上一期 下一期

上一期 下一期