□中信证券研究部 杨凡 刘磊

我们认为,卧龙电气(600580)的变压器业务将充分受益于高速铁路和城市轨道交通的快速建设而保持较快增长,增发募投项目将解决产能瓶颈提高公司未来成长潜力,电机和蓄电池等产品在行业景气的背景下未来几年也将保持快速增长。预计公司2010-2012年全面摊薄每股收益分别为0.71元、0.98元、1.27元,给予2011年25倍PE估值,目标价为25元,维持“买入”的投资评级。

经营多元发展,变压器业务强劲增长。

公司历史上共进行过四次重大兼并收购,经营多元化发展,包括工业/家用电机、变压器、蓄电池以及贸易等多项业务。公司在2005年收购银川卧龙92.5%的股份,2009年收购北京华泰51%的股份,目前变压器产品包括电力变压器、铁路牵引用220kV变压器、城市轨道交通整流/变压器、干式变压器等,已成为牵引变压器行业的龙头企业。

应用于铁路的牵引变压器主要由银川卧龙生产,应用于地铁的牵引整流变压器由北京华泰生产。卧龙变压器是公司于2009年新设立,负责超/特高压变压器产品研发及生产的主体。

公司的变压器业务收入从2008年的2.1亿元增长到2009年的4.6亿元,占总营业收入(22.3亿元)的21%,增长率高达119%。

牵引变压器龙头地位稳固。

银川卧龙是公司生产铁路牵引变压器的主体,2009年实现营业收入3.8亿元,净利润6894万元。银川卧龙先后承接了武广线、郑西线、沪杭线、沪宁线等高速客运专线的牵引变压器订单,奠定了其在铁路牵引变压器市场的领先地位,市场份额约40%;我们估计银川卧龙结转至2010年订单约3亿元(铁路合同2亿),而今年将有京沪、合蚌、北郑、成乐等众多高铁项目进入招标阶段,未来仍可保持较快增长。

北京华泰是公司生产城市轨道牵引整流变压器的主体,是国内唯一一家能够生产成套牵引整流设备的企业,占据了北京地铁90%的市场,全国市场的30%以上。预计未来几年北京华泰将可保持35%左右的复合增长。

受益高铁/轨道建设高速增长 牵引变压器行业需求高度景气。

根据目前的建设情况,普通电气化铁路每50公里设一个牵引变电站,每个变电站配备两台牵引变压器,每台价格为300到500万元不等。据此测算,普通电气化中每公里牵引变压器的投资额为15万元,而高铁线路产品造价是普通电气化铁路的1.5倍,因此高速铁路每公里牵引变压器的市场需求为23万元。我们判断,2010-2014年铁路牵引变压器市场总需求达80.3亿元,年均16.1亿元,市场需求峰值将在2014年到来,达到20亿元。

类似的,城市轨道交通每2-3公里设一个牵引变电所,每个变电所中配备两套牵引整流变压器。预测2010-2016年将是城市轨道交通的高峰期,2010-2015年城市轨道交通新完工总里程为3604公里,城市轨道交通牵引整流变压器市场总容量为25.2亿元,年均4.2亿元。

牵引变压器行业壁垒较高,市场竞争格局相对稳定。

铁路牵引变压器市场进入门槛较高,由于铁路高速运动的特点要求变压器具备高度的过负荷能力和抗短路能力,电压等级相同的铁路牵引变压器比电力变压器技术难度更大;而且铁铁道部要求牵引变压器厂商必须具有两台、两个用户、两年以上的成功运行经验的基础上,通过鉴定后才能参与项目投标,批量供货。

城市轨道交通牵引变压器市场中,由于牵引整流变压器在地铁项目金额中所占比例较低,但又关系到整个工程的运转质量,项目投资方一般会挑选运行经验丰富、过往业绩良好的企业的产品。这对细分市场的行业龙头形成有利条件。

因此,在牵引变压器市场中,具有丰富供货业绩的龙头企业具有先发优势,行业竞争相对缓和。在行业高度景气期,龙头企业能更多的分享市场增长的蛋糕。目前银川卧龙、云变股份和长沙顺特是铁路牵引变压器主要的生产厂商,占据了约80%的市场份额。随着铁路业务规模的增长,特变电工、天威保变、中国西电、山东达驰等大型变压器企业也逐渐进入该市场。在城市轨道交通牵引变压器细分市场上,顺特电气和北京华泰占据了近80%的市场份额,江苏华鹏、山东金曼特、海南金盘电气等其他企业所占份额较少。

目前公司高压变压器产能利用率超过120%,产能不足已经成为制约公司变压器业务发展的主要因素之一。公司已于2010年5月成功增发5467万股,募集资金9.7亿元,原计划投资“高压、超高压变压器项目”5.2亿元。该项目达产后,公司变压器产能将实现跨越式增长,220kV和500kV变压器将成为主流产品,为提升营业收入和市场份额打下坚实的基础。

评级日期 研究机构 研究员 最新评级 目标价区间

2010-5-4 招商证券 王鹏 强烈推荐 21.40-26.10

2010-4-26 中银国际 韩玲 买入 26.60

2010-3-30 浙商证券 史海昇 买入 30

2010-1-20 国泰君安 韩若冰 谨慎增持 26.20

2010-1-18 申银万国 黄燕铭 增持

2010-1-18 渤海证券 李新渠 中性 27.06

2010-1-17 光大证券 王海生 增持 24.85

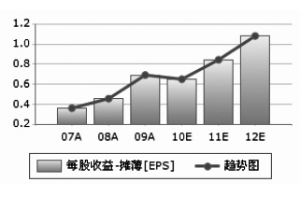

摊薄EPS(元) 2007A 2008A 2009A 2010E 2011E 2012E

预测家数 -- -- -- 10 10 10

平均值 0.3614 0.4562 0.6923 0.6506 0.8447 1.0825

中值 -- -- -- 0.6519 0.8350 1.0485

最大值 -- -- -- 0.7077 0.9771 1.2700

最小值 -- -- -- 0.6022 0.7709 0.9654

标准差 -- -- -- 0.0340 0.0690 0.1093

行业平均 0.4719 0.3336 0.3411 0.5690 0.6992 0.9361

沪深300平均 0.7721 0.5949 0.6247 0.7983 0.9749 1.1941

上一期 下一期

上一期 下一期