■ 价值看台

Value

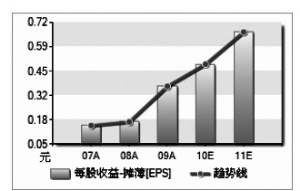

摊薄EPS(元) 2006A 2007A 2008A 2009E 2010E 2011E

预测家数 -- -- -- 4 3 3

平均值 0.1505 0.1711 0.3693 0.3998 0.4927 0.6716

中值 -- -- -- 0.4059 0.4062 0.5441

最大值 -- -- -- 0.4244 0.6820 1.0206

最小值 -- -- -- 0.3631 0.3900 0.4500

标准差 -- -- -- 0.0226 0.1340 0.2498

行业平均 0.4153 0.2532 -- 0.4417 0.5198 0.8043

沪深300平均 0.7540 0.5927 -- 0.6363 0.8375 1.0409

评级日期 研究机构 研究员 最新评级 目标价区间

2010-3-9 国联证券 韩星南 谨慎推荐

2010-3-9 国信证券 陈爱华 中性 13.00-16.00

2010-1-13 国元证券 郑旻 强烈推荐 30

□国元证券 郑旻

我们认为,华工科技(000988)主营收入和利润均快速上升,且可持续性较好。预计公司非经常性损益将战略性地经常化,主营加投资收益的“两条腿走路”战略,令公司业绩快速增长。

预计公司2010年一季度EPS可达0.33元,同比增速为50%以上;2010、2011年EPS将达到0.68和1.02元,给予2011年30倍PE,维持“强烈推荐”评级。

主营业务持续上升

年报数据显示,公司2009年主营业务收入为14.6亿元,同比增长20.9%;同期归属母公司的净利润为1.5亿元,同比增长167%,摊薄EPS为0.37元;剔除非经常性损益之后归属母公司的净利润为0.68亿元,同比增长102%,摊薄EPS为0.18元。全面摊薄后公司2009年净资产收益率为10.04%,扣除非经常性损益,公司净资产收益率为4.51%。

公司四块主营业务有持续性上升态势。激光加工及系列成套设备收入为5.85亿元,同比上升6.7%;光电器件系列产品收入为2.925亿元,同比上升74%,是公司成长最快的产品;激光全息防伪系列产品收入为1.75亿元,而这个产品去年上半年收入为7990.19亿元,收入在下半年提升两成,全年收入提升3%,且毛利率从上半年的45.85%提升到全年的54.57%,是公司盈利起关键作用的业务;而敏感元器件上半年收入仅8241.40万元,下半年收入为1.555亿元,收入提升了88.7%,全年收入同比上升68%,因公司不仅稳固原来的NTC市场,还大力开拓节能型的PTC发热产品市场。

投资收益一季度兑现

2009年公司非经常性损益为1.02亿元,税后为0.87亿元,对每股收益的贡献约为0.20元。此次非经常性损益的大幅增加主要来源于出售长江证券8068788股,产生的利润0.66亿元。剩余长江证券5349541股,我们预计一季度能够兑现。因去年大部分长江证券的股权都是在一季度兑现的,今年若一季度不兑现此收益,将使季报出现不可比性的业绩下降,兑现则此部分收益将增厚EPS为0.15元。

此外,3月11日公司通过董事会决议,转让锐科光纤激光器股份。公司将所持有的武汉锐科光纤激光器技术有限公司32%的股权转让给江苏新恒通投资集团公司。

此次转让有三个看点:第一,直接产生4416万元的投资收益,扣除15%的税率,每股增厚业绩0.092元;第二,公司对锐科公司在2007年投资了1920万元后,2010年就能卖掉换回6336万元,且锐科激光是为华工激光产品配套的公司,华工科技的投资并非跨越主营之外;第三,公司之所以卖剩余18%的股权,是想达到20%以下的股份,可分拆上市。

我们发现,2009年12月公司曾有过类似的动作:将所持武汉光谷科威晶激光技术有限公司74.26%股权中的56%以3600万元转让给北京开元永通科贸有限公司,转让后武汉华工团结激光技术有限公司保留武汉光谷科威晶激光技术有限公司18.24%的股权。

我们认为,这些看似股权转让获得投资收益的行为,实际有公司更深一层的战略意图,这些股权就是公司未来孵化上市的标的。

上一期 下一期

上一期 下一期