■ 价值看台

Value

□山西证券研究所 平海庆

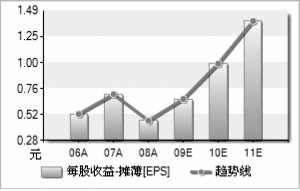

荣盛发展(002146)目前销售已经达47亿元,今年销售肯定能超过50亿元。我们预计公司2009-2011年结算收入分别为32.83亿元、47.27亿元和70.91亿元,净利润分别为6.59亿元、9.54亿元和13.84亿元,按目前股本折算,2009-2011年每股收益分别为0.74元、1.06元和1.53元,年均复合增长率为52%。公司目前股价对应的未来三年的预测市盈率分别约为32倍、22倍、15倍,基于公司未来三年较高的成长性和2010年业绩的确定性,我们给予公司“买入”的评级。

积极布局三线城市

公司是一家致力于中等城市商品住宅的规模开发、专业化经营、快速成长的房地产开发企业。06年开始,公司连续4年进入国务院发展研究中心企业研究所、清华大学房地产研究所等单位评比的“中国房地产百强企业”。公司实际控制人为耿建明,其直接和间接共持有公司47.94%的股份。

公司房地产项目主要在环渤海、长三角三线城市布局,目前已进入的城市有13个,其中廊坊、沧州、徐州、蚌埠、南京、常州为京沪高铁车站,石家庄和邯郸为京广客运专线车站。随着京沪、京广高铁开通,这些城市房地产市场无论在容量还是在价格方面,都具有较大的潜力。

公司项目定位主要为三线城市市区或二线城市未来拓展区,土地获取采取挂牌和项目并购相结合的方式。公司目前土地储备约560万平方米,建筑面积共计约1000万平方米,足够未来三年开发。公司所有项目土地成本约700元/平方米,较高者有南京仙林地块(楼面地价5565元/平方米)、廊坊阳光逸墅(楼面地价2007元/平方米)、常州中华恐龙园项目(楼面地价1910元/平方米)、蚌埠D9-1地块(楼面地价1620元/平方米),其他项目均非常低廉。

公司快速扩张的动力主要来自于大盘复制和快速周转。公司将廊坊阿尔卡迪亚的成功模式迅速复制到南京、石家庄、徐州、蚌埠等地,使营业收入从06年的13.66亿元迅速升至08年的20.29亿元,总资产从23.24亿元升至65.30亿元。公司项目均保持较高周转率,在每个项目投标前都要做详细规划,大大缩短了前期规划时间,项目从拿地到开工一般为3个月,开工到单体封顶一般只需10个月(从主体结构封顶到竣工验收,道路、园林绿化完成交房结算需要一年左右时间)。

成本控制比较得力

上市以来,公司期间费用率基本保持在5%以下,大大低于行业平均水平,保持较强的成本控制能力。对于成本控制,公司主要采取的措施有:集中采购、精细化管理和自主销售。对于电梯、外墙饰面等原材料,由公司直接从生产企业采购(约占总采购份额的20%);对钢筋、水泥等材料委托其他公司代理采购(占比约20%);由施工单位按建造合同经公司核定后采购(占比约60%)。公司前身是一家建筑公司,因此对整个建筑施工过程很容易做到流程优化、精确管理、成本控制。公司楼盘全部采用自主销售方式,公司项目均位于二三线城市,主要依靠所建项目样板房和售楼处,广告费用低,销售费用率长期以来一直保持在1.5%左右。

风险提示:公司融资能力能否跟上规模快速扩张需求

最新评级 目标价区间 研究机构 研究员 日期

推荐 齐鲁证券 涂力磊 2009-10-27

买入 25 中信证券 陈聪 2009-10-23

买入 24.07 东方证券 魏博 2009-10-23

增持 25 国泰君安 孙建平 2009-10-23

增持 22 安信证券 陶学明 2009-10-22

买入 23.6 广发证券 沈爱卿 2009-9-15

摊薄EPS(元) 2006A 2007A 2008A 2009E 2010E 2011E

预测家数 -- -- -- 8 8 7

平均值 0.525 0.7111 0.4634 0.6659 0.9965 1.3959

中值 -- -- -- 0.6675 0.9933 1.3902

最大值 -- -- -- 0.721 1.1228 1.5915

最小值 -- -- -- 0.6194 0.8661 1.1924

标准差 -- -- -- 0.0333 0.0877 0.154

行业平均 0.1344 0.3202 0.2378 0.5169 0.7252 0.9559

沪深300平均 0.5703 0.754 0.5927 0.6409 0.8407 1.0421

上一期 下一期

上一期 下一期