■ 价值看台

Value

□银河证券 李丹

潍柴动力(000338)上半年实现营业总收入约158亿元,同比下降24.7%,实现归属上市公司所有者净利润约12.2亿元,较去年同期下降26.42%,实现归属于上市公司股东的扣除非经常性损益后的净利润11.8亿元,较去年同期下降28.29%,基本每股收益为1.47元。

从中报的分析中我们可以发现,公司二季度的经营情况明显好转,超越市场预期。受益于基础建设投资的拉动以及运输用途重卡需求的回暖,公司二季度的销售情况打破传统淡季的规律,销量势头向好,虽较3月份的高点有所下降,但较一季度整体情况却有显著好转。

伴随着销量的回升,公司二季度销售收入单季回升至较高水平,达到96.3亿元,环比上升约56%。公司的毛利率与产销规模及主要原材料--钢的价格变动密切相关。由于产量的快速回升,公司二季度的毛利率水平持续回升,达到22.72%,反映出盈利能力明显回升。

下半年在物流复苏带动下,重卡行业有望迎来增长。重卡主要的下游需求有矿山采掘、公路物流以及地产、基建工程等。这些领域均与经济活跃度密切相关。我们认为,经济的复苏必然伴随着物流运输的恢复。公司作为重卡行业复苏的直接受益者之一,全年业绩有望呈现“前低后高”的态势。

公司占据核心动力总成的优势,盈利能力有望进一步提升。公司在重卡发动机市场的占有率达到32%,大功率装载机发动机市场占有率高达80%左右,是国内最优质的发动机生产基地。此外,陕西法士特是国内具有垄断优势的变速器生产基地,市占率高达90%。完整的产业链是独有的竞争优势之一。

由于二季度公司销售情况快速恢复以及毛利率出现明显提升,导致公司上半年业绩超出预期。我们上调公司2009年-2010年的每股收益至3.3元和3.5元。考虑到公司未来持续的增长潜力,维持公司“推荐”的投资评级。

最新评级 目标价区间 研究机构 研究员 日期

买入 55 渤海证券 张立平 2009-8-31

买入 66.6 东方证券 秦绪文 2009-8-31

买入 53 国海证券 王清涛 2009-8-30

谨慎推荐 国元证券 闻祥 2009-8-10

买入 海通证券 赵晨曦 2009-8-4

强烈推荐 63 招商证券 汪刘胜 2009-8-4

买入 54 中信证券 李春波 2009-8-3

增持 52 联合证券 姚宏光 2009-8-2

超强大市 48 上海证券 杨胜 2009-5-6

强烈推荐 52.6 国都证券 徐才华 2009-6-30

买入 40 广发证券 惠毓伦 2009-6-22

推荐 东北证券 刘立喜 2009-5-21

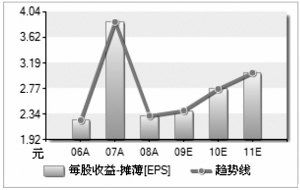

摊薄EPS(元) 2006A 2007A 2008A 2009E 2010E 2011E

预测家数 -- -- -- 23 23 9

平均值 2.2454 3.8786 2.3184 2.4043 2.7655 3.0339

中值 -- -- -- 2.4741 2.7297 3.0708

最大值 -- -- -- 2.8354 3.3948 3.3933

最小值 -- -- -- 1.7586 1.8931 2.6049

标准差 -- -- -- 0.2845 0.3701 0.2499

行业平均 0.343 0.6633 0.5114 0.7458 0.9087 1.1228

沪深300平均 0.5701 0.7537 0.5927 0.6441 0.8244 1.021

上一期 下一期

上一期 下一期