行业估值排排队系列之三

□中证证券研究中心 李波

有色金属行业二季度归属于母公司的净利润环比大幅增长,但是行业整体估值风险依然处于高位。子行业中,铜和黄金具有一定的估值优势,部分个股业绩的超预期增长令估值明显下移,其股价的上涨空间也得以提升。目前支撑有色金属行业的经济复苏、美元贬值和通胀预期尚未发生根本性变化,不过今年以来金属库存的不断累积值得关注。

净利润环比大幅提升

今年以来,有色金属行业的盈利不断改善,二季度更是出现明显提升。据Wind资讯统计,有色金属行业二季度合计实现净利润20.51亿元,较一季度的-10.42亿元大幅提升296.83%,升幅在23个申万一级行业中位居第3位。

随着业绩的显著改善,有色金属行业的每股收益也大幅提升。按照算术平均法,有色金属板块的每股收益由一季度的0.0098元上升至0.0492元,升幅达到402.04%,在23个申万一级行业中位居第2位。

分子行业来看,铜和铅锌子行业的业绩增长明显,二季度的净利润环比增长率分别达到2180.61%和1083.36%;相比之下,铝和黄金子行业的净利润环比增速较小,分别为25.55%和33.68%;小金属二季度的净利润环比增速为285.35%。

具体到个股,在54只有色金属板块的上市公司中,有26只个股归属于母公司的净利润实现环比上涨,环比增速超过100%的有15只;同时,有21只个股的每股收益实现环比上涨,环比增速超过100%的有14只。其中,驰宏锌锗、宏达股份、中钢天源和中金岭南的业绩改善最为明显。

随着经济的持续复苏,有色金属行业的需求得以改善;与此同时,外围经济复苏、美元贬值以及通胀预期也推动有色金属价格出现大幅反弹,特别是铜、铅锌等品种。

子行业估值出现分化

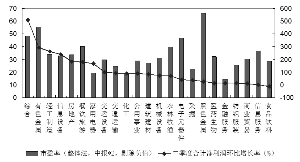

横向来看,有色金属板块的估值位于市场前列。按照整体法,以今年中报*2为财务规则,剔除负值,那么9月2日对应的有色金属板块市盈率为55.54倍,在23个申万以及行业指数中位居第二位,估值较高。

纵向来看,按照上述方法计算,以周为周期,2001年以来有色金属板块的市盈率平均值为33.49倍,依据标准差计算的理论下限和理论上限分别16.11倍和50.87倍,当前的市盈率高于理论上限,估值风险仍较大。

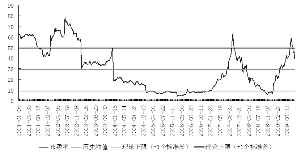

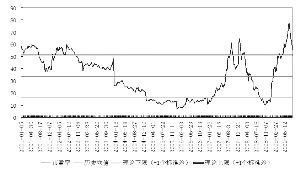

我们按照同样方法,以9月2日收盘价来计算有色金属子行业的估值,结果显示,黄金板块的市盈率为38.27倍,低于其历史均值42.94倍,具备较大估值优势;铝、铅锌和小金属的市盈率分别为60.97倍、142.97倍和174.36倍,均高于历史均值和理论上限,估值风险较大;铜板块的市盈率为29.42倍,虽然略高于其历史均值28.65倍,但是远低于理论上限49.89,估值处于安全区间。如图2至4所示。

由此可见,虽然二季度业绩整体大幅好转,但是有色金属行业整体的估值风险依然较高。子行业估值分化明显,铜和黄金子行业相对而言具有一定的估值优势。个股方面,部分上市公司由于二季度业绩超预期增长,估值被大幅压低。我们取二季度净利润环比增速居前的13只个股,按照整体法,分别依据一季报*4、中报*2和二季度*4的财务规则来计算市盈率。结果显示,二季度盈利的提升已经显著压低了估值,如果下半年能够保持二季度的盈利水平,估值还将继续大幅降低,风险有望继续得以释放。如表2所示。

库存累积值得关注

经济的逐步好转以及美元指数的震荡下行,令二季度金属价格出现大幅反弹,从而使行业产能利用率恢复,经营明显改善,利润大幅提升。但是值得一提的是,今年以来我国金属社会库存显著上升,这将对未来行业的供需状况和盈利水平产生较大影响。据中信证券统计,铜、镍的下游产量增速分别只有14%和5.6%,显著低于其表观消费(40%以上),导致社会库存大量积累,铝、锌等其他金属也都出现了显著的社会库存积累。

我们认为,经济复苏以及通胀预期,令有色金属价格上涨的预期不断加强,从而导致中间商展开补库存行为。尽管在经济上升阶段社会库存的积累有助于提升业绩,但是近期国内货币政策以及宏观经济政策纷纷出现微调,导致信贷和经济数据不断低于市场预期,从而给“补库存”带来了一定的不确定性。一旦有色金属下游行业控制产能、固定资产投资增速大幅下滑,那么供求失衡将导致金属价格下跌,库存压力也将随之上升;另外,近期美元走势动荡加剧,也使有色金属价格的支撑力度减弱。

目前有色金属行业估值并无太大优势,因此未来能否继续保持二季度的盈利增速,成为行业估值能否下移,从而止跌反弹的关键。作为此轮领跌大盘的周期性板块,有色金属板块止跌也是判断大盘见底的重要指标。虽然经济和流动性近期出现的变化令有色金属行业业绩提升的不确定性有所增强,但是外围经济复苏、美元贬值和通胀预期尚未发生根本性变化,这也令我们对行业下半年的业绩有所期待。

图3 铜行业2001年以来的市盈率(整体法,中报*2)

图2 有色金属行业2001年以来的市盈率(整体法,中报*2)

图1 申万一级行业的市盈率以及业绩环比增速

板块名称 二季度归属母公司净利润(亿元) 二季度净利润环比增速(%) 二季度净利润同比增速(%) 二季度每股收益(算术平均法,元) 一季度每股收益(算术平均法,元) 二季度每股收益环比增速(%)

有色金属 20.5088 296.83 -75.26 0.0492 0.0098 402.04%

铝 -15.062 25.55 -176.23 0.0086 -0.0306 128.10%

铜 13.8497 2180.61 -38.69 0.1085 -0.005 2270.00%

铅锌 3.1932 1083.36 -62.82 0.0307 -0.0021 1561.90%

黄金 15.4139 33.68 -1 0.1931 0.3165 -38.99%

小金属 2.4817 285.35 -83.49 0.0204 -0.0411 149.64%

表1 有色金属以及子行业二季度业绩变化情况

图4 黄金行业2003年8月以来的市盈率(整体法,中报*2)

表2 部分有色金属个股的业绩增速以及估值

证券 二季度归属母公司净利润(亿元) 二季度每股收益(元) 二季度归属母公司净利润环比增速(%) 二季度每股收益环比增速(%) 市盈率(整体法;二季报*4) 市盈率(整体法;中报*2) 市盈率(整体法;二季报*4)

简称

驰宏锌锗 0.6921 0.0887 3766.48% 3756.52% 2446.93 123.10 63.16

宏达股份 0.6592 0.0639 895.77% 898.44% 584.13 106.57 58.61

中钢天源 0.0084 0.009 740.00% 800.00% 1761.03 380.59 237.50

中金岭南 0.9567 0.09 713.52% 800.00% 420.29 92.00 53.64

江西铜业 10.5013 0.3476 591.92% 595.20% 159.18 40.20 22.99

西部资源 0.1945 0.1 351.28% 150.00% 262.53 95.28 47.75

西部材料 0.1156 0.12 321.90% 300.00% 342.27 131.09 44.73

中钢吉炭 0.0438 0.0154 294.59% 285.00% 469.61 190.39 120.13

东方钽业 0.1323 0.0371 275.85% 274.75% 265.39 111.60 70.69

厦门钨业 0.1097 0.0161 270.61% 274.42% 894.20 379.63 240.68

安泰科技 0.4175 0.0946 193.19% 192.88% 147.10 74.83 50.18

宁波富邦 0.004 0.003 135.29% 200.00% 1380.34 816.63 576.67

中孚实业 0.5573 0.08 114.76% 100.00% 110.37 70.13 54.47

上一期 下一期

上一期 下一期