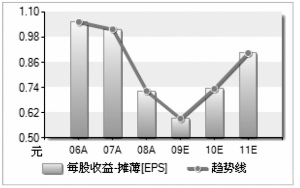

摊薄EPS(元) 2006A 2007A 2008A 2009E 2010E 2011E

预测家数 -- -- -- 30 29 19

平均值 1.0512 1.0166 0.7256 0.5954 0.7361 0.9045

中值 -- -- -- 0.5961 0.7251 0.9067

最大值 -- -- -- 0.734 1.157 1.5368

最小值 -- -- -- 0.5002 0.5588 0.6466

标准差 -- -- -- 0.0389 0.1079 0.1809

行业平均 0.3549 0.3627 0.2288 0.4678 0.6386 0.8481

沪深300平均 0.5701 0.7537 0.5927 0.6441 0.8244 1.021

最新评级 目标价区间 研究机构 研究员 日期

增持 19 光大证券 黄志刚 2009-8-6

推荐 17.00-20.00 国信证券 吴美玉 2009-7-31

增持 16.76 海通证券 路颖 2009-7-31

买入 申银万国 金泽斐 2009-7-31

买入 20 安信证券 吴美萍 2009-7-30

强烈推荐 18 招商证券 杨夏 2009-7-30

增持 17.7 中信建投 彭砚苹 2009-7-8

跑赢大市 上海证券 刘丽 2009-6-25

买入 18.5 渤海证券 陈慧 2009-6-22

推荐 银河证券 陈雷 2009-6-22

买入 18 东方证券 郭洋 2009-6-22

持有 中银国际 郑媛 2009-6-25

推荐 兴业证券 金琼 2009-6-21

强烈推荐 中投证券 兰飞燕 2009-6-20

买入 18 广发证券 欧亚菲 2009-6-11

□民族证券商业小组

09年上半年,苏宁电器(002024)实现营业总收入273.34亿元,其中主营业务收入266.92亿元,较上年同期分别增长5.46%和6.16%,实现营业利润17.02亿元,较上年同期增长12.92%,实现归属于上市公司股东的净利润12.65亿元,较上年同期增长14.89%,每股收益为0.28元。

公司二季度的同店销售增速明显提高。上半年家电市场行业整体出现阶段性调整,有关数据显示,09年上半年家电市场容量较去年同期下降1.9%。公司受大环境影响,可比店面销售收入同比下降4.12%,但二季度实现可比店面销售同比增长3.35%,较一季度有较大程度的改善。按店面类型划分,旗舰店、中心店、社区店可比店面销售同比增长分别为-2.95%、-4.33%和-6.05%;按市场级别划分,一级市场、二级市场、三级市场可比店面销售同比增长分别为-2.53%、-7.17%和-8.51%。

公司上半年新开店的速度缓慢,预期下半年将加快。年初公司制定出09年新开200家门店的计划。09年1-6月公司新进地级以上城市9个,新开连锁店75家,置换/关闭连锁店40家,净增加连锁店35家。截至2009年6月底,公司在全国187个地级以上城市拥有连锁店847家,连锁店面积达364.4万平方米,较上年同期增长18.24%,平均单店面积4302平方米,较上年同期增长1.35%。为完成全年目标,预计下半年公司将加快开店速度。

在毛利率提高的同时,公司的期间费用率略有上升。规模扩大、供应链效率提升、OEM等毛利率较高的产品销售比例提升、与供应商合作模式改善等一系列因素促使公司主营业务毛利率同比增长1.82个百分点。不过,由于公司店面规模的扩大、新开店面成本的上升以及公司人均薪资的提升,公司的管理费用和销售费用有所上升,可比店面销售收入则出现一定的下滑,使报告期内公司的管理费用率和销售费用率同比上升0.69个百分点。

从外延发展来看,公司积极开拓国内外市场,上半年入主日本laox公司,拉开了开拓海外市场的序幕。在国内市场,公司下半年将加快二线和三线城市的网点布局。从内涵增长方面分析,公司近年来通过不断改善产品结构、建设物流平台、改善与供应商关系,有效地提高了经营效率。中报披露,公司预计09年1-9月归属于母公司的净利润较上年同期增长10%-20%。我们认为,随着宏观经济形势的好转和相关产业回暖,公司下半年业绩将好于上半年。

我们调整公司2009年-2011年的每股收益为0.58元、0.68元和0.81元,对应的市盈率分别约为26倍、22倍和18倍,看好公司长期的发展,维持公司“推荐”的评级。

存在风险:经济回暖速度低于预期并影响公司主业发展、租赁费用上升而增加公司成本

上一期 下一期

上一期 下一期