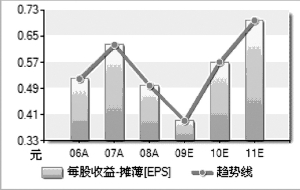

摊薄EPS(元) 2006A 2007A 2008A 2009E 2010E 2011E

预测家数 -- -- -- 19 19 12

平均值 0.5231 0.6274 0.5028 0.3948 0.5746 0.7018

中值 -- -- -- 0.396 0.5594 0.7094

最大值 -- -- -- 0.6031 0.8329 0.8

最小值 -- -- -- 0.3151 0.4257 0.5656

标准差 -- -- -- 0.0618 0.0979 0.0829

行业平均 0.2073 0.3076 0.1472 0.324 0.4441 0.544

沪深300平均 0.5701 0.7537 0.5927 0.6441 0.8244 1.021

□银河证券 戴卡娜

博汇纸业(600966)8月26日公布了09年半年报,公司上半年实现营业收入14.4亿元,同比下滑23.22%,实现营业利润9174万元,同比下滑67.86%,实现净利润6625万元,同比下降62.78%,实现基本每股收益0.13元,基本符合我们此前的预期。

公司的产品价格和销量双双下降导致其收入同比大幅下滑。公司前两个季度的营业收入为14.4亿元,较去年同期下降23%。营业收入之所以出现同比大幅下降,主要是因为08年上半年公司各项产品价格和产销量均处于历史高位,单季度盈利能力达到巅峰,基数较高;同时,受金融危机影响,公司产品的需求量和价格下降明显,虽然目前公司主要产品价格处于反弹周期,但价格仍难以恢复到去年同期的水平。分产品来看,降幅最大的是公司卡纸业务,卡纸的销售收入同比下降近30%,书写纸和箱板纸收入均下降22%。石膏护面纸去年同期由于尚未量产,今年产能得以释放,其销售收入达到1.86亿元,同比增长16%。

公司的盈利能力正在逐步恢复。受产品价格上涨和需求回暖的影响,公司的盈利能力有望进一步回升。公司单季度营业收入和利润环比都处于上涨期,毛利率也在逐季上升,从一季度的11.6%上升至本期的15.7%,且这一趋势仍将持续。我们认为,公司的纸品价格具备上涨潜力。公司所产双胶纸属于低档文化纸范畴,虽然产品价格在反弹过程中出现反复,但在目前下游印刷厂需求回暖和节能环保对文化纸的新产能限制较为严格等因素的影响下,文化纸价格将保持稳定,年内还预计将有200-300元/吨不等的涨幅。烟卡受经济危机影响较小,继续保持稳定。尽管公司社会卡价格较最低点上涨10%,但目前社卡需求旺盛,供给偏紧,价格上涨空间较大。

公司本期预付款项达到10.51亿元,较年初增加7.7亿元,增幅达到267%,主要预付款单位是35万吨高档包装用纸的设备提供商芬兰美卓公司。此项目总投资18.38亿元,目前土建工程已基本完成,设备处安装过程中。预计公司年底将开始试车投产,2010年产能将有望贡献10万吨的烟卡产能,这将使公司明年业绩增长进一步明确。

此外,公司的管理优势仍然突出,各项费用控制合理。公司的管理能力比较突出,各项成本费用在同类造纸企业处于偏低水平。本期销售费用由于销量下降和运费降低同比下降42%,财务费用同比环比也均有所下降,管理费用也略有下降,凸显出公司的管理能力和费用控制能力。

我们预计公司2009-2011年的营业收入分别为27.7亿元、33.2亿元和48.3亿元,预计净利润分别为2.23亿元、3.22亿元和4.23亿元,预计EPS分别为0.43元、0.60元和0.79元,对应的公司2009-2011年的动态PE分别约为22.95倍、15.91倍和13.92倍,PB为2.04倍,维持公司“谨慎推荐”的评级。

最新评级 目标价区间 研究机构 研究员 日期

谨慎推荐 长城证券 寻春珍 2009-8-26

增持 10.4 光大证券 程杲 2009-8-26

推荐 国都证券 汪立 2009-8-26

推荐 12 华泰证券 肖群 2009-8-26

增持 申银万国 周海晨 2009-8-26

增持 11 安信证券 郭振举 2009-8-25

增持 10 东方证券 郑恺 2009-8-25

推荐 兴业证券 雒雅梅 2009-6-19

推荐 银河证券 叶云燕 2009-6-30

中性 招商证券 王旭东 2009-4-30

谨慎买入 第一创业 秦燕 2009-4-29

买入 9.66 中信证券 许骏 2009-5-7

大市同步 上海证券 齐敏华 2009-3-17

买入 中原证券 朱嘉 2009-3-9

中性 东海证券 张先萍 2009-3-5

上一期 下一期

上一期 下一期