刘佳章

下周荐股思路

本周市场出现单边下跌的走势,故寻找技术上的支撑位、把握短线中的反弹时机成为当前的操作策略,但在选股方面,我们建议积极的投资者可从前期主力介入较深的有色金属、煤炭、房地产等短线超跌的个股入手,而稳健型投资者可适当布局诸如化工、商业零售、食品饮料等具有防御型特征个股。但在市场整体趋势方面,我们依然维持市场可能会维持箱体震荡走势的判断。下周短线推荐置信电气,中线则维持鲁泰A不变。

上周短线品种收益率

■

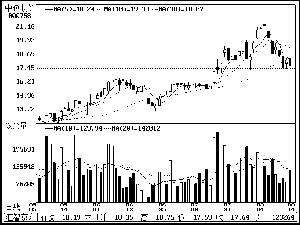

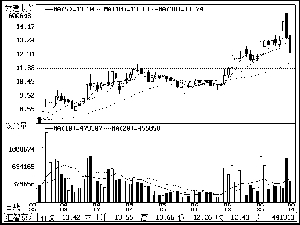

中色股份(000758)

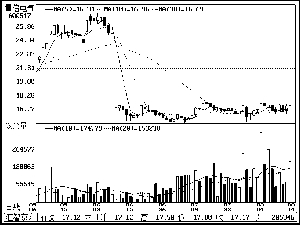

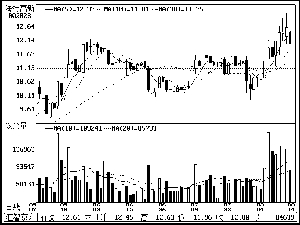

置信电气(600517)

中线品种市场表现

■

09年上半年公司实现销售收入17.77亿元,未来公司的业务亮点在于稀土资源开发和收购。09年4月集团收购澳大利亚稀土资源118万吨,公司有望成为全球重要的稀土生产商;此外中国有色矿业集团资产注入也值得期待。预计2009-2010年公司每股收益分别可达到0.20元和0.42元。需要提示的风险是,国际有色金属价格波动剧烈,将加剧二级市场上股价波动的风险。

杨仲宁

公司专业从事非晶合金变压器及相关产品的开发、生产及销售,是目前国内生产规模最大、技术水平最先进、产品规格和系列最丰富的非晶合金变压器生产企业,在国内保持着80%以上的市场占有率。但公司最显著的特点是其在营销和市场推广上走出了一条独特的道路,即通过与当地电力系统优势公司或者关联企业合资公司来推动非晶合金变压器在当地应用的“置信模式”,这也使得公司近年来一直保持高增长的态势。二级市场上,该股近期短线走势强势,投资者可短线关注。

关注下周机构荐股

■

下周荐股思路

多重因素的影响令调整在所难免,从本周的走势来看,即使三部委高调辟谣,但内生性的调整需求还是将指数推入连续调整的轨道。不过,本周大势虽然不济,但周中金融地产的率先止跌还是成为跌势中的一抹亮色,相信这也将成为指数未来企稳回升的重要力量。展望下周,金融股有望继续带动指数展开企稳反弹,因此对于有重组预期的金融股,投资者应给予重点关注,如前期推荐的安信信托和本周建议关注的爱建股份;而中线则维持航天长峰“推荐”评级不变。

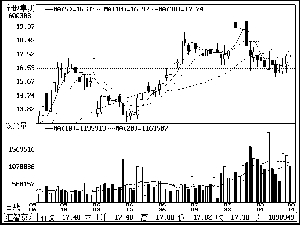

爱建股份(600643)

蔡钧毅

下周机构荐股

我们认为,本周市场已经证实了调整格局将向纵深进展的趋势,且调整的级别和幅度均超出此次上升以来的前两次。自去年四季度以来市场累计的升幅与市场对于政策等诸多因素的“微调”预期形成强烈共振,从经济数据看,未来经济层面上固定资产中拉动民间投资的房地产行业仍是经济增长中的关键因素,因此在下周调整至近3000点附近位置的时候,房地产板块的动向值得密切关注。本周短线品种推荐招商地产,中线则维持长百集团、粤传媒及鲁阳股份不变。

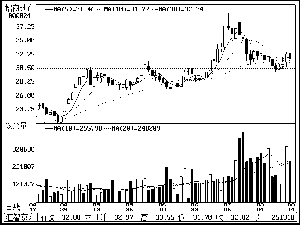

金地集团(600383)

招商地产(000024)

上半年公司净利润为2.88亿元,同比增长19.39%,公司营业收入增长57.74%,但利润仅增长19.39%,每股收益0.13元。公司净利润增长率略低于预期,这主要是因为公司结转项目结构导致营业利润率下降幅度较大。由于深圳2008年房价调整幅度大,因此该区域的结算项目营业利润率较低,从而拉低了公司上半年结算利润率。随着下半年高毛利率的上海湾流域等项目参与结算,公司全年的毛利率将有所提高。截至目前,公司按权益计算的建筑面积为1055万平方米,已有储备可供未来三到四年开发,项目储备十分丰富。公司储备土地布局合理,一线城市及杭州等重点城市的占比约为40%,储备土地价值较高,预计公司2009年和2010年每股收益为0.52元和0.81元,后市建议短期关注。

公司本周推出增发预案并如期复牌,上海国际以旗下两家地产公司和7亿现金入股爱建。上海国际的国资背景和雄厚实力,显然为爱建股份摆脱历史包袱奠定了良好的基础。虽然这次增发预案亮点不多,但上海国际承诺将与爱建股份在未来36个月内整合旗下金融资产,这显然给了市场足够的想像空间。二级市场上,在复牌首日该股逆势涨停后,其后股价出现震荡,但随着金融股的趋稳回升,预计具备明确金融资产整合预期的爱建股份将有充分的表现机会,建议积极关注。

沈 阳

公司是一家集开发、租赁、物业管理有机配合的、物业品种齐全的综合房地产开发管理公司,控股股东蛇口工业区及其属下子公司拟在9月24日起12个月内,通过二级市场增持公司A股、B股股份(含已增持部分)合计不超过公司已发行股份的2%。08年起公司未来三年的销售和结算项目主要是在03-04间年获得,这部分用地约占总储备的40%,上述土地的低成本有望支持未来一段时间继续公司维持较高的利润率,也为公司在行业不景气的条件下,通过制定有吸引力的价格而加快销售提供了空间。公司08年年报显示,08年公司在11个城市42个房地产项目同时开发,截至2008年末,公司在售面积161万平米,在建及竣工未售面积330万平米,报告期内结转面积共计24.93万平方米。2009年公司在11个城市共有28个项目同时推进,在建总规划建筑面积413万平方米,其中续建面积301万平米,2009年新开工面积112万平米,2009年预计竣工面积171万平米,预计销售120万平米。公司近期正在筹措定向增发事宜,以筹募资金50亿以上开发新项目,如果计划成行,则公司的资金以及未来的盈利预期又将有所提升,建议低吸。

陈卫国

下周荐股思路

本周股指继续回落整理,市场量能大幅萎缩,预计下周股指仍有回落整理要求。本周拖累指数的主要是前期涨幅较大的钢铁、有色等板块,由此可见,在银行信贷环比大幅收缩的打击下,投资者选择获利了结、离场观望的策略。我们认为,本次调整是对上半年市场大幅上涨后的一次系统性修正,8月份市场将经历一个震荡整理的过程,短期市场热点将会较为散乱;但是中期来看,这次调整有利于9、10月份的市场走势,投资者需要耐心等待市场的自我调整结束和新的市场热点的形成。下周短线推荐海特高新,中线除继续推荐中国联通及凯迪电力外,新推荐中色股份。

下周荐股思路

本周大盘继续调整,周三的大跌击穿中期均线支撑,而这与七月宏观经济数据低于预期及保险公司大额赎回基金有直接影响,间接影响是关于印花税的蹊跷传闻。周五大盘继续大跌已基本宣告了近十个月升势的改变,因而趋势投资者应该警惕,尽管我们继续维持3000-3500点的箱体震荡走势不变,但减轻仓位应该是明智而安全的策略。预计下周3000点附近将有支撑,并可望展开反弹;短线操作应以反弹操作思路为宜,不宜持股时间过长,下周短线推荐丰原药业,而天音控股虽然走势偏弱,但作为中线品种仍可关注。

丰原药业(000153)

张 刚

下周机构荐股

经过近日的调整,A股短线大幅上扬的势头得以遏制,市场风险得到了一定的释放。我们认为,一轮较大级别的调整应该是由大盘蓝筹股引发的,而目前A股市场的几只大盘权重股的估值水平相对较为合理,并未出现类似2007年10月时的严重泡沫。另外,当前全球经济依然处于复苏的初期,欧美股市依然处于稳步反弹的阶段,香港市场也处于反弹阶段,国际原油价格也处于70美元附近,种种迹象表明,当前A股市场出现中期头部的可能性不大。经过前期的持续反弹之后,市场累计了巨大的获利盘,投资者也开始出现审美疲劳,受到多重因素的影响,市场出现一定的调整也是可以理解的。由于管理层对于当前的A股市场依然保持较为正面的态度,影响市场的利空传言基本都在第一时间内予以否认,因此我们认为,A股市场经过较为充分的震荡整固之后,仍有挑战反弹新高的可能。建议投资者逢低关注基本面比较确定、涨幅相对较小的蓝筹股的投资机会,主要是商贸零售、食品饮料、建筑、电力,出口复苏会是阶段性的投资主题;另外建议适当关注铁路建设以及防御类板块的补涨机会;对于节能环保以及房地产板块,建议近期继续关注。随着创业板进程的不断推进,其相关板块与个股的投资机会依然值得继续关注;最后,IPO的重启以及创业板的开闸有望催生券商板块的补涨机会。下周短线推荐金地集团,中线则继续维持东阿阿胶及中信证券“推荐”评级不变。

公司是沪深两市唯一一家飞机维修类的上市公司,是国内规模最大、实力最强及市场覆盖面最广的专业化航空机载设备维修企业之一。公司主业盈利能力相当强,其航空维修检测业务毛利率为53.38%,航空检测设备销售业务毛利率为69.1%。公司09年中期业绩表现出色,利润总额和净利润分别为3024万元和2856万元, 同比增长71.9%和52.9%。目前公司航空培训业务发展迅速,上半年贡献收入2300万元,成为公司的第二大业务,并成为公司新的盈利增长亮点,预计2009-2011年公司EPS可分别达到0.32元和0.40元。二级市场上,该股近日逆市走强,可短线关注。

公司是通过国家双高认证的医药科技企业,是国内首家生产治疗高血压特效药西尼地平的高新企业,拥有国家一、二类新药品种和多项产品的自主知识产权。由于塑瓶输液市场发展前景广阔,公司投资5300万元新建年产8000万瓶塑瓶输液项目,一期工程4000万瓶塑瓶输液生产线07年报披露已经达产。公司有三大投资亮点:其一,公司涂山药厂包括盐酸阿替卡因在内的四种原料药及无菌原料药赖氨匹林获得国家“GMP”认证证书,获得安徽省食品药品监督管理局颁发的“安徽省生产管理效益双优先进企业”荣誉称号;且公司控股72.6%的股权子公司安徽丰原大药房连锁,主要从事中、西药,医疗器械,保健食品等的销售业务。其二,在国家医疗方面大幅度增加财政支出的背景下,医疗卫生体制改革将显著拉动我国医药行业的需求,并将带动医药行业不断走出低谷。其三,公司是国内首家生产治疗高血压特效药西尼地平的高新企业,拥有多个国家级一、二类新药品种并具有多项产品及生产技术的自主知识产权,公司先后被中国科学院、科技部、安徽省认定为高新技术企业,并荣获中国“百姓放心药品牌”。二级市场方面,公司技术形态尚可,故维持该股“谨慎推荐”评级。

股市有风险,请慎重入市。 本版股市分析文章,属个人观点,仅供参考,股民据此入市操作,风险自担。

上一期 下一期

上一期 下一期